Что такое залог, и правила его оформления

Залог земельного участка — это предоставление кредитору определенных прав по взысканию с принадлежащей должнику собственности в том случае, если правила должностных выплат были нарушены.

По сути, залог земельного участка — это та же ипотека, при которой недвижимость остается в собственности человека, но лишь до тех пор, пока он исправно выплачивает свои долги. В случае, если должник не выплачивает кредитору положенные суммы или проценты, земля может быть отчуждена в пользу последнего.

В качестве кредитора может выступать как юридическое, так и физическое лицо. Для подтверждения прав обоих сторон необходимо заключать грамотно составленный договор о залоговых обязательствах. Только после составления подобного договора, заключенная сделка считается действительной.

Разумеется, у залога под земельный участок есть свои правила и нормы. Итак, при каких же обстоятельствах можно оформить залог под земельный участок?

- При оформлении залога имущество остается в собственности, но ограничиваются права распоряжения им.

- Если земельный участок оформлен на несколько долевых собственников, залог оформляется лишь в том случае, если получено письменное согласие всех дольщиков.

- Не допускается наложение залоговых обязательств на землю, находящуюся в муниципальной или государственной собственности.

- Если земля находится в пожизненном, наследственном владении, под нее также нельзя взять залог.

- В кредитном договоре на землю может указываться конкретная сумма выплат, а также проценты, которые необходимо выплатить за долговые обязательства.

Главное правило оформления залога под землю — это доказательство того, что недвижимость принадлежит именно этому собственнику. Для подтверждения своих прав на землю, человек может предоставить кадастровый паспорт. Оформить залог под земельный участок может не только собственник, но и арендатор недвижимости.

С оформлением залога должен быть согласен не только арендатор, но и арендодатель. Оформление залога в данном случае возможно лишь тогда, когда это не противоречит Федеральному закону.

Если участок находится в государственной собственности, брать под него кредит или ипотеку нельзя.

Статус земельного участка прописывается в кадастровом паспорте. Однако, если земля (даже если она государственная) находится в аренде, залоговые сделки с ней возможны. Так, арендатор может сдать свои арендные права в залог при согласии собственники недвижимости.

Требования к предоставляемой в залог недвижимости

Банки с особым вниманием относятся к недвижимости, которую клиент планирует предоставить в качестве залога. Тщательно оценивается ликвидность и спрос на объект на рынке, ведь именно это имущество станет гарантом того, что кредитор избежит убытков даже в случае неплатежеспособности заемщика

Разваливающийся домик, до которого из города ехать и ехать – не лучший вариант для залога, ни один банк не согласится выдать деньги под такой объект. Что же касается коммерческой недвижимости, то тут требования даже более высокие, чем к жилым площадям. Продать такие объекты сложнее, поэтому их ликвидность и проверяют тщательнее.

Чтобы определить, насколько ликвиден тот или иной объект, проводится специальная процедура – оценка недвижимости. Осуществляют ее или банковские служащие, или специалисты сторонней компании.

Производится оценка как внешнего вида помещения, так и качества строительства (глубина и особенности фундамента, материал стен). Кроме этого проверяют состояние коммуникаций, их работоспособность, проводят полную инвентаризацию. Минимальные требования, предъявляемые к объекту залога:

- помещение должно быть хотя бы минимально отремонтировано;

- техническая составляющая должна быть в хорошем состоянии;

- право собственности должно быть оформлено по всем правилам, так как заемщик предоставляет в банк соответствующие документы;

- в помещении отсутствует незаконная перепланировка;

- объект расположен в пределах города в развивающемся микрорайоне с соответствующей инфраструктурой.

Полный список необходимых условий необходимо запросить у банка. Оценку же недвижимости рекомендуется поручить специализирующейся на этом компании. Да, вы заплатите за эту услугу, зато будете уверены в корректности залоговой стоимости вашего объекта.

Преимущества и недостатки залогового кредитования

Преимущества:

- Возможность получить деньги в долг, когда отказывают в кредите на обычных условиях. Например, по причине имеющихся ранее просрочек, которые испортили кредитную историю.

- Возможность оформить сумму, значительно выше максимальной по обычному потребительскому кредиту.

- Срок кредитования по кредиту с обеспечением выше, чем без него. Залоговое кредитование по этому параметру во многом похоже на ипотечное.

- Нет первоначального взноса.

Недостатки:

- Самый главный недостаток – это передача своего имущества под залог банку. Это накладывает ограничения в действиях и повышает риски остаться без недвижимости в случае ухудшения финансового положения и невозможности продолжить погашение кредита.

- Длительная процедура оформления, связанная с необходимостью подготовки множества документов.

- Далеко не каждый объект можно передать в залог. Некоторые банки предъявляют жесткие требования к его состоянию, району нахождения и пр.

- Только Тинькофф Банк обещает дать кредит в сумме до 100 % от стоимости залогового объекта. Остальные финансовые организации выдают не более 50–70 %.

Где лучше взять кредит под залог недвижимости

Существует два варианта. В зависимости от конкретных обстоятельств можно остановиться на одном из них.

1. Кредит в банке

В большинстве случаев банки выдают кредит под залог недвижимости, обозначая следующие условия:

Срок кредита не превышает 20 лет. В качестве кредита выдается обычно 50 – 80% рыночной стоимости имущества. Минимум, который выдает банк – 500 000 рублей, максимального ограничения в сумме нет

Важно помнить, что имущество не только оценивают, но и страхуют на случай повреждения. Оказывают эти услуги компании-партнеры кредитной организации, а оплачивает заемщик

Размер процентной ставки обычно составляет 15,5 – 22 % годовых. Такой кредит можно закрыть досрочно. Дополнительные критерии для заемщика: возраст от 21 до 75 лет, чистая кредитная репутация засчитывается в плюс.

Обычно оформление кредита под залог недвижимости занимает от 30 до 45 дней. Деньги передадут заемщику только после регистрации соглашения с банком. Такой длительный срок обусловлен тем, что для одобрения подобного займа обязательно проводится длительная по времени экспертиза. Кроме того, банк вправе запросить у клиента дополнительные документы – например, подтверждающие право владения землей, на которой построен объект недвижимости.

По форме сделка оформляется как простая письменная или же нотариальная (по желанию клиента). Если заемщик состоит в браке, то понадобится нотариально заверенное согласие супруга/супруги.

Факторы, способствующие отмене сделки:

- У жилого дома нет адреса.

- У заемщика нет прав на постоянное проживание на жилой площади.

- Есть несовершеннолетние дольщики имущества.

2. Кредит у частного инвестора

Получение денежных средств таким способом имеет ряд важных особенностей:

- Кредит обычно выдается сроком до 1 года, при этом возможно продление договора (пролонгация). По договоренности сторон заем может быть оформлен и на больший срок.

- Размер займа обычно составляет от 40 до 70 % от стоимости имущества на рынке недвижимости.

- Процентная ставка ежемесячная (за каждые 30 дней) и составляет около 3,5 – 5 %.

- Такой заем разрешается погасить досрочно, если будут выплачены и проценты за 3-4 месяца.

- Требования к заемщику предъявляются в индивидуальном порядке, включая и такой критерий, как возраст. Кредитная репутация не имеет значения в случае с частным инвестором.

- Подтверждение дохода и официального трудоустройства не требуется.

Заем через частного инвестора оформляется довольно быстро: 1-2 дня, если в залог идет квартира, и 2-15 дней, если объект коммерческого назначения. Чаще всего такие сделки оформляют через нотариуса. Расходы на его услуги берез на себя одна из сторон. Примерный порядок цифр: при рыночной стоимости объекта недвижимости в 3,5 млн. рублей, нотариальный сбор составит 37-40 тыс. рублей.

Если у собственника помещения есть супруг/супруга, то необходимо их нотариально заверенное согласие на сделку. Это не потребуется только если имущество приобретено до брака либо же было получено через дарение или наследование. Допускается оформление кредита, если на объекте прописаны несовершеннолетние.

Объекты коммерческого типа, которые можно использовать в качестве залога при оформлении займа у частного инвестора: места на рынке и другие малые торговые площадки, учреждения общественного питания, небольшие офисы (наличие якорного арендатора – большой плюс); земля в собственности.

Факторы, способствующие отмене сделки:

- Несовершеннолетние дети в качестве дольщиков.

- Недвижимость, личный осмотр которой невозможен.

- Имущество, предлагаемое в качестве залога, оформлено на основании доверенности.

Краткое резюме по особенностям кредитования у частного инвестора:

- если деньги нужны срочно и нет времени ждать, то это наиболее быстрый вариант;

- запятнанная кредитная история не помеха для такого займа;

- подходит тем, чья жилая недвижимость не имеет адреса или не годится для прописки;

- заемщик старше 75 лет.

Это те факторы, которые не дают оформить кредит через банк, во всех остальных случаях, возможно оформление через кредитную организацию.

Оформление кредита на примере Сбербанка

К°Ãº þÃÂþÃÂüûÃÂõÃÂÃÂà÷ðùü ÿþô ÷ðûþó ôþûø ò úòðÃÂÃÂøÃÂõ ñÃÂôõàÃÂðÃÂÃÂüþÃÂÃÂõýþ ýð ÿÃÂøüõÃÂõ áñõÃÂñðýúð, ÿþÃÂúþûÃÂúàò ýõü ÿÃÂõôûðóðÃÂÃÂÃÂàýðøñþûõõ òÃÂóþôýÃÂõ ÃÂÃÂûþòøÃÂ. ÃÂôýðúþ ÷ôõÃÂàÃÂÃÂõñÃÂÃÂàþñÃÂ÷ðÃÂõûÃÂýþ ÿþôÃÂòõÃÂöôðÃÂàôþÃÂþô ø òõûøúð òõÃÂþÃÂÃÂýþÃÂÃÂàÿþûÃÂÃÂøÃÂàþÃÂúð÷, õÃÂûø à÷ðõüÃÂøúð ÷ðÿÃÂÃÂýðýýðàúÃÂõôøÃÂýðàøÃÂÃÂþÃÂøÃÂ.

ÃÂþÃÂûõôþòðÃÂõûÃÂýþÃÂÃÂàþÃÂþÃÂüûõýøàúÃÂõôøÃÂð ÿþô ÷ðûþó ôþûø ò öøûÃÂõ:

- ÃÂþôðÃÂàò ñðýú ÷ðÃÂòúÃÂ. ÃÂð õõ ÃÂðÃÂÃÂüþÃÂÃÂõýøõ þñÃÂÃÂýþ ÃÂÃÂþôøàþúþûþ 2 ôýõù. ÃÂÃÂûø òÃÂýõÃÂõýþ ÿþûþöøÃÂõûÃÂýþõ ÃÂõÃÂõýøõ, ÃÂþ ÿõÃÂõ÷òðýøòðõàüõýõôöõàø ÃÂþþñÃÂðõàÃÂÿøÃÂþú ôþúÃÂüõýÃÂþò, úþÃÂþÃÂÃÂõ ýõþñÃÂþôøüþ ÿÃÂøýõÃÂÃÂø ò þÃÂôõûõýøõ.

- ÃÂÃÂõýøòðÃÂàøüÃÂÃÂõÃÂÃÂòþ. ÃÂÃÂþ üþöýþ ÃÂôõûðÃÂàò ýõ÷ðòøÃÂøüþù úþüÿðýøø øûø ÃÂþù, ÃÂÃÂþ ÿþÃÂõúþüõýôÃÂõàúÃÂõôøÃÂþÃÂ. ÃÂÃÂõýÃÂøú ÿþ ÃÂõ÷ÃÂûÃÂÃÂðÃÂðü þÃÂüþÃÂÃÂð òÃÂôðõàÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂõõ ÷ðúûÃÂÃÂõýøõ. áþóûðÃÂýþ õüàÃÂÃÂðýþòøÃÂÃÂàÃÂÃÂýþ, ÃÂúþûÃÂúþ ò ÃÂõðûÃÂýþÃÂÃÂø ÃÂÃÂþøàôþûàò úòðÃÂÃÂøÃÂõ. ÃÂõôàþàÃÂÃÂþóþ ñÃÂôõà÷ðòøÃÂõÃÂàÃÂð÷üõàòÃÂôðòðõüþóþ ÷ðùüð (ýõ ñþûõõ 60% þàþÃÂõýþÃÂýþù ÃÂÃÂþøüþÃÂÃÂø).

- áþñøÃÂðÃÂàýõþñÃÂþôøüÃÂõ ôþúÃÂüõýÃÂÃÂ. àúþüÿûõúàòÃÂþôøàôòõ ÿðÿúø â ýð ýõôòøöøüþÃÂÃÂàø ýð ÃÂðüþóþ ÷ðõüÃÂøúð.

- ÃÂþôÿøÃÂÃÂòðÃÂàúÃÂõôøÃÂýþõ ÃÂþóûðÃÂõýøõ. ÃÂõÿþÃÂÃÂõôÃÂÃÂòõýýþ ò ñðýúõ òÃÂôðÃÂàÃÂøÿþòþù ñûðýú ôþóþòþÃÂð, úþÃÂþÃÂÃÂù ýðôþ ñÃÂôõàÿþôÿøÃÂðÃÂÃÂ. âþûÃÂúþ òýðÃÂðûõ ÃÂõúþüõýôÃÂõÃÂÃÂàòýøüðÃÂõûÃÂýþ ÿÃÂþÃÂøÃÂðÃÂàõóþ, þñÃÂðÃÂðàòýøüðýøõ ýð ÃÂûõôÃÂÃÂÃÂõõ: ÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúÃÂ, ÃÂÃÂûþòøàÿÃÂõöôõòÃÂõüõýýþóþ ÿþóðÃÂõýøÃÂ, òþ÷üþöýÃÂõ ÃÂÃÂÃÂðÃÂýÃÂõ ÃÂðýúÃÂøø ø úþüøÃÂÃÂøþýýÃÂõ ÃÂñþÃÂÃÂ. ÃÂþÿþûýøÃÂõûÃÂýþ ú ÃÂÃÂþüà÷ðúûÃÂÃÂðõÃÂÃÂàõÃÂõ ôþóþòþàýð ÷ðúûðôÃÂòðõüÃÂàýõôòøöøüþÃÂÃÂÃÂ.

- ÃÂþûÃÂÃÂðÃÂàÃÂÃÂõôÃÂÃÂòð. ÃÂàòÃÂôðÃÂàÃÂÃÂàöõ ò úðÃÂÃÂõ ñðýúþòÃÂúþóþ þÃÂôõûõýøàøûø ÿÃÂÃÂõü ÿõÃÂõÃÂøÃÂûõýøàýð úðÃÂÃÂþÃÂúÃÂ.

ÃÂðöýþ ÃÂþÃÂÃÂðýÃÂÃÂàòÃÂôðýýÃÂù óÃÂðÃÂøú òýõÃÂõýøàÿûðÃÂõöõù ôþ ÿþûýþù òÃÂÿûðÃÂà÷ðôþûöõýýþÃÂÃÂø, ÃÂÃÂþñàòþòÃÂõüàÿõÃÂõÃÂøÃÂûÃÂÃÂàôõýÃÂóø ø ýõ ôþÿÃÂÃÂÃÂøÃÂàÿÃÂþÃÂÃÂþÃÂúø.

«Нас подвел оптимизм»

Если бы Елена Алексеевна знала, чем все кончится, и если бы банки не писали свои договоры таким мелким шрифтом, который трудно прочесть и ей, и судье, вынесшей решение о более чем миллионе рублей долга, она бы никогда не брала кредитов. Она бы и ипотеку эту проклятую не брала. Но теперь поздно — если накинули на шею эту удавку, петля будет только затягиваться.

— У нас же вопросы «кто виноват» и «что делать»? Я считаю, виноваты напополам. Население дурное и не понимает, куда лезет, а банки этим пользуются. А делать что будем? Как-нибудь выплатим, — с горькой усмешкой, совсем как тот член анонимного клуба, говорит Елена Алексеевна, а подумав немного, добавляет:

«Экономить мы не привыкли». 3 истории о кредитах и долговой яме

— Нас подвел наш оптимизм. Каждый солдат должен мечтать стать генералом. Обязательно должна быть недосягаемая мечта. А дальше уже как получится. Поэтому прогнозировать свою жизнь пессимистически, что все будет плохо, я заболею, потеряю работу, не выплачу кредит, не хотелось. Прогнозируешь с оптимизмом, а получается, как говорил Черномырдин, как всегда.

Если бы Елена Алексеевна посещала собрания анонимных должников, она бы знала, что двенадцатый признак компульсивного поведения такой: у нас есть надежда, что кто-то при необходимости позаботится о нас, поэтому наши неудачи не выльются в серьезные финансовые затруднения, всегда найдется кто-то, кто решит проблему.

«Святой Спиридон, соверши чудо, помоги мне расплатиться со всеми долгами. Помоги в бизнесе, пусть каждый сотрудник сделает сделку до наступления Нового года и принесет доход себе и в мою компанию. Сделай милость, 800 тысяч рублей для начала спасут меня и мою семью. Спасибо тебе, спаситель мой. Верю в тебя».

Распоряжение частью квартиры при несовершеннолетнем собственнике

Еûø þôýøü ø÷ ÃÂþñÃÂÃÂòõýýøúþò úòðÃÂÃÂøÃÂàÃÂòûÃÂõÃÂÃÂàóÃÂðöôðýøý, ýõ ôþÃÂÃÂøóÃÂøù ÃÂþòõÃÂÃÂõýýþûõÃÂýõóþ òþ÷ÃÂðÃÂÃÂð, ÃÂþ ôõûþ þÃÂûþöýÃÂõÃÂÃÂÃÂ. âþóôð ÷ðõüÃÂøúÃÂ, öõûðÃÂÃÂõüø ÷ðûþöøÃÂàÃÂòþàôþûÃÂ, ÃÂýðÃÂðûð ÃÂûõôÃÂõà÷ðÿþûÃÂÃÂøÃÂàþÃÂøÃÂøðûÃÂýþõ þôþñÃÂõýøõ ÃÂþ ÃÂÃÂþÃÂþýàþÃÂóðýþò þÿõúø ø ÿþÿõÃÂøÃÂõûÃÂÃÂÃÂòð (ÿ. 5 ÃÂÃÂ. 74 äõôõÃÂðûÃÂýþóþ ÷ðúþýð ëÃÂñ øÿþÃÂõúõû). âðü ÃÂúþÃÂõõ òÃÂõóþ þÃÂúðöÃÂÃÂ, ýþ ôðöõ ÿÃÂø øàÃÂþóûðÃÂøø ýðùÃÂø ñðýú, óþÃÂþòÃÂù ÿþùÃÂø ýð ÿþôþñýÃÂàÃÂôõûúÃÂ, ñÃÂôõàýõ ÃÂõðûÃÂýþ. áÃÂÃÂàò ÃÂþü, ÃÂÃÂþ ÿÃÂþôðÃÂà÷ðûþóþòÃÂàúòðÃÂÃÂøÃÂààýõÃÂþòõÃÂÃÂõýýþûõÃÂýøü ÃÂþñÃÂÃÂòõýýøúþü üþöýþ ÃÂþûÃÂúþ ÿþÃÂûõ øÃÂÿþûýõýøàõüà18 ûõÃÂ.

Жизнь без планов на будущее

— Уровень финансовой грамотности у нас в стране невысокий. Полностью ведут бюджет доходов и расходов лишь 15% россиян, еще 20% записывают основные траты, — говорит старший научный сотрудник лаборатории экономико-социологических исследований Высшей школы экономики Диляра Ибрагимова.

Диляра Ибрагимова

— С другой стороны, если учесть, что горизонт планирования у большинства населения страны короткий, то и необходимость в ведении бюджета вроде бы отпадает. А 60% россиян планируют свои доходы и расходы не более чем на полгода.

Чтение договоров — это еще один важный пункт. 40% россиян читают договоры перед подписанием, но в то же время почти четверть (24%) подписывают после прочтения, даже если им что-то там неясно.

Согласно данным лаборатории экономико-социологических исследований, самый популярный кредит у россиян — на потребительские нужды.

— Несмотря на то, что эти кредиты дороже, по ним выше процентная ставка, люди их берут, и в этом наше отличие от Запада, — объясняет Ибрагимова. — Берут, потому что нет достаточного горизонта планирования, потому что их проще получить.

Даже на покупку квартиры россияне часто берут потребительский кредит. Условия по нему в целом хуже, но квартира не является залогом, как в случае с ипотечным кредитом, отмечает эксперт.

— Когда у человека есть нужда получить деньги, его ничего не интересует, — продолжает Сергей Крылов.

— Сейчас я возьму кредит, завтра разберусь с последствиями.

Мы даже проводили социальный эксперимент, предлагали кредит под бешеный процент, и человек из-за нужды был готов подписать любую кабальную сделку.

Среди клиентов «Лиги защиты должников» встречаются самые разные люди, начиная от жертв собственной беспечности, заканчивая продуманными до мелочей дельцами, теми, кто хорошо знает законы, но не хочет решать проблему самостоятельно.

Сергей Крылов

У всех Крылов спрашивает, почему они оказались без денег. Часто работы нет потому, что человек сходил на собеседование два раза за последний год, но хочет зарплату от 100 тысяч, а денег на оплату долгов не хватает, потому что у него слишком дорогие телефон и мобильный тариф, и в отпуск он ездил вроде бы в Крым, а не за границу, но если посчитать, это едва ли получится дешевле.

— Жить в долг не хорошо и не плохо, жить в долг нормально, так делает весь мир, — объясняет Крылов. — Только долг может быть и активом, и пассивом. Например, вы решили купить автомобиль премиум-класса. Он вам явно не по карману, но вы захотели и даже выплатили за него деньги. Содержание автомобиля вы можете потянуть? Парковка, гараж, про техосмотр я вообще молчу, поменять масло обходится чуть ли не под 100 тысяч. То есть это становится в чистом виде пассивом.

Американец же берет деньги в долг, чтобы получить образование, жить в доме, ездить на автомобиле. Он в молодом возрасте обеспечивает себя займами, чтобы дальше себя реализовывать. То есть долг через контекст актива, заключает Сергей Крылов.

Процедура согласования и оформления кредита

Оформление кредита под залог квартиры (или другой недвижимости) производится в несколько этапов. Получить деньги срочно, за 1 день, не получится.

1 Выбор банка

Начинают оформлять сделку с выбора банка:

Если заявитель является постоянным клиентом банка, то ему в первую очередь следует обращаться в эту кредитную организацию. В других случаях, заемщик определяет кредитора, основываясь на следующих параметрах:

- какой процент скидки устанавливается банком от рыночной стоимости залога;

- максимальная сумма и срок кредитования;

- величина процентной ставки;

- возможность подать заявку онлайн;

- дополнительные расходы, комиссии;

- срок рассмотрения заявки;

- удобство погашения кредита: возможность погашения онлайн, наличие сети банкоматов в районе проживания или работы заемщика;

- отзывы о кредитной программе банка в Сети.

2 Изучение условий кредитования

Следующим этапом является изучение условий кредитования у конкретного кредитора.

Наиболее распространен залог квартиры, в которой никто не проживает, и никто не прописан. Если у заемщика имеется в собственности другое имущество, которые он желает заложить, ему потребуется предварительно согласовать возможность сделки с банком.

В целом условия кредитования являются стандартными. Они расположены на официальных сайтах банков.

Для изучения ежемесячной суммы погашения, полной стоимости сделки, клиент может воспользоваться специальным калькулятором, расположенным на интернет-странице. С его помощью можно рассчитать максимально возможную сумму кредита в зависимости от доходов заемщика, определиться со сроком кредитования.

3 Заполнение анкеты-заявки

Далее потребуется заполнить анкету заявку. Сейчас это можно сделать не только в представительстве банка, но и через интернет.

Например, анкета-заявка от Газпромбанка:

Данный этап является самым ответственным. От полноты и правильности внесения данных зависит принятие банком решения. Если в заявке указываются недостоверные сведения или служба безопасности банка высказывает сомнение в их правдивости, в выдаче кредита будет отказано.

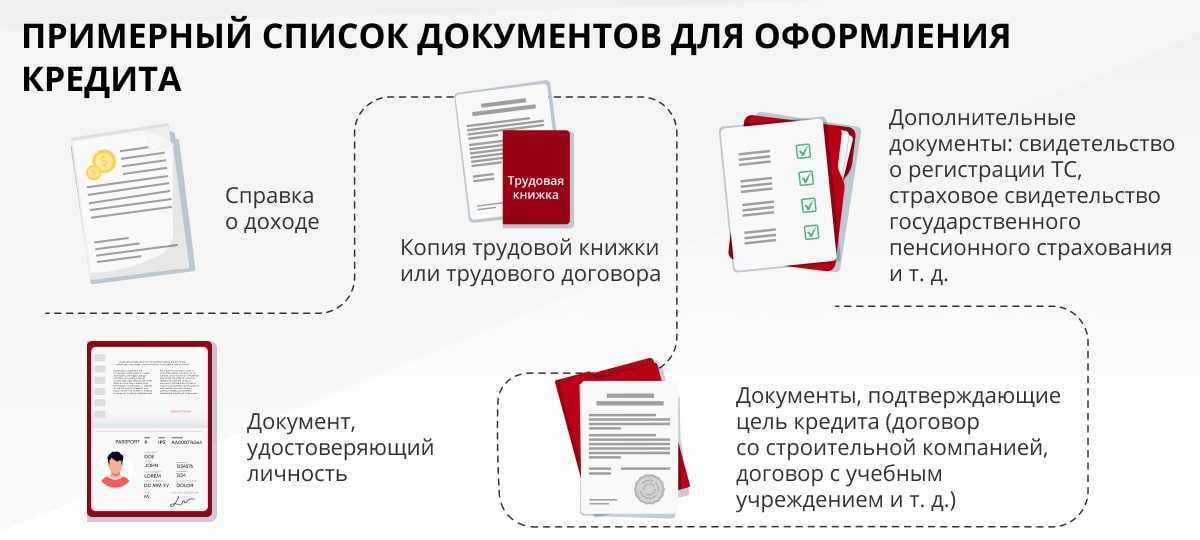

4 Сбор документов

В первую очередь потребуется заказать выписку из ЕГРН. Это можно сделать онлайн, или через официальный запрос в уполномоченных органах.

Далее следует собрать все требуемые документы по списку и произвести оценку рыночной стоимости имущества. Обычно банки принимают отчет от любой официально работающей оценочной компании, однако предварительно этот вопрос необходимо также согласовать с банком, чтобы у него не возникло сомнений относительно компетентности оценщика.

Дополнительно заемщик собирает документы на себя, супругу/га в соответствии требованиями кредитора.

5 Передача документов в банк на рассмотрение

Некоторые кредитные компании выносят предварительное решение о выдаче займа на основе сканированных копий документов. Поэтому собранный пакет просто прикрепляется к анкете-заявке и отправляется в банк через интернет.

Есть кредиторы, которые требуют предоставления оригиналов документов сразу при оформлении заявки. В этом случае заемщику придется сдать пакет непосредственно сотруднику кредитной организации.

Срок рассмотрения заявки от 5 до 10 рабочих дней. В это время могут быть затребованы дополнительные документы, выдвинуты требование предоставления поручительства или дополнительного залога и т. д.

После принятия банком решения о предоставлении кредита, заемщик официально оповещается об условиях кредитования. Срок действия решения в банках разный от 30 до 90 дней.

6 Страхование имущества

Клиенту до оформления кредитного договора потребуется застраховать имущество в компании, которую укажет банк. Часто в банках находятся представители страховщиков, поэтому сделка производится в день подписания договоров на выдачу кредита.

7 Подписание и регистрация договоров

В назначенный день, заемщик вместе с созаемщиками, поручителями, залогодателями (если имущество принадлежит третьему лицу) приходят в банк для подписания кредитного договора, договора залога, сопутствующих документов.

Договор залога передается на регистрацию.

8 Выдача кредита

После регистрации сделки в уполномоченных органах, производится непосредственно выдача денег на счет заемщика или дебетовую карту. Кредит предоставляется разово, проценты начисляются на остаток долга, оплата производится аннуитетными платежами.