Зачем проводить проверку контрагента

Если ваш партнёр находится под подозрением у налоговой инспекции (не сдаёт отчётность, не платит налоги, нарушает законы, регулирующие предпринимательскую деятельность), то будет сложно доказать обоснованность своих затрат по договору с ним.

Более того, из-за такого сотрудничества можно самому оказаться на контроле ФНС, в статусе возможного участника нелегальных налоговых схем. Ведь одним из критериев назначения выездной проверки является ведение финансово-хозяйственной деятельности с высоким налоговым риском (приказ ФНС России от 30.05.2007 N ММ-3-06/333@).

Эти данные открыто предоставляет ФНС. Из них можно узнать, кто входит в состав ООО и руководит им, размер уставного капитала, распределение долей между участниками, виды деятельности и др.

Однако такая проверка контрагента – это только первый этап

Не менее важно знать, как идёт бизнес у партнёра, что выражается в конкретных цифрах прибыли или убытков. По крайней мере, надо представлять это хотя бы на уровне официальной бухгалтерской отчётности компании, которая тоже относится к открытой информации

Большое значение имеет и наличие у возможного контрагента других бизнесов в виде коммерческих компаний или ИП. Такой анализ даст возможность оценить надёжность партнёра. Если в анамнезе у него сплошь ликвидированные или исключенные из реестра юрлица, это явно тревожный сигнал.

Наконец, стоит изучить взаимоотношения контрагента со своими предыдущими партнёрами. Большое количество арбитражных дел, в которых он выступает ответчиком, говорит о низком уровне выполнения своих обязательств. А значит, следующим истцом, требующим судебной защиты своих прав, вполне можете оказаться вы.

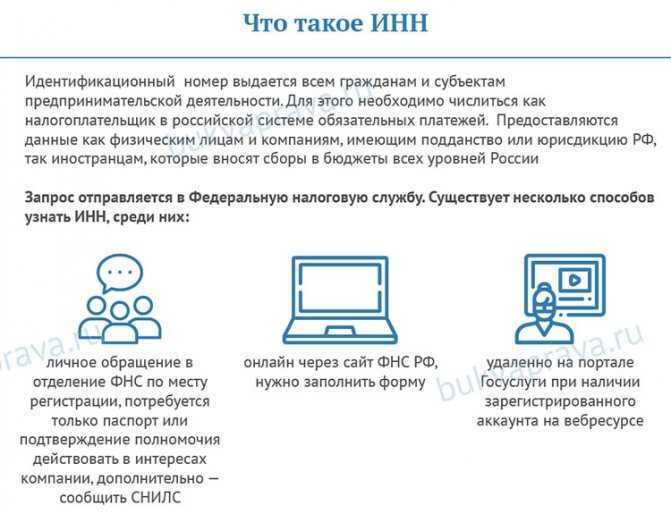

Как еще можно узнать реквизиты по ИНН юридического лица?

Если узнать расчетный счет по ИНН онлайн не получилось, можно воспользоваться другими способами.

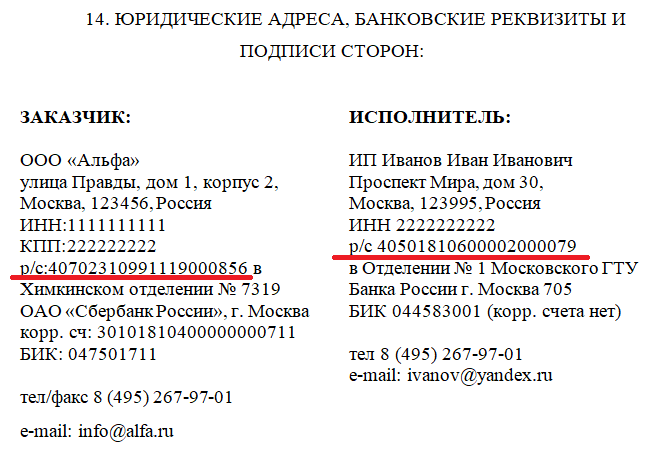

Договор

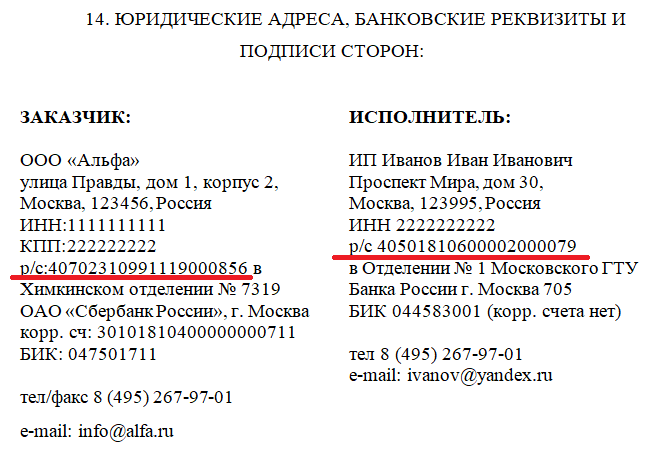

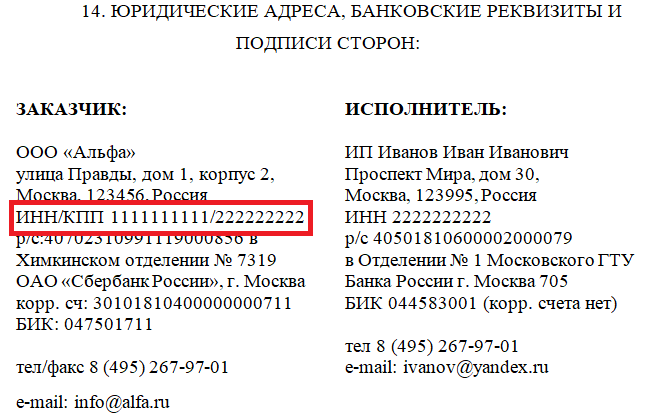

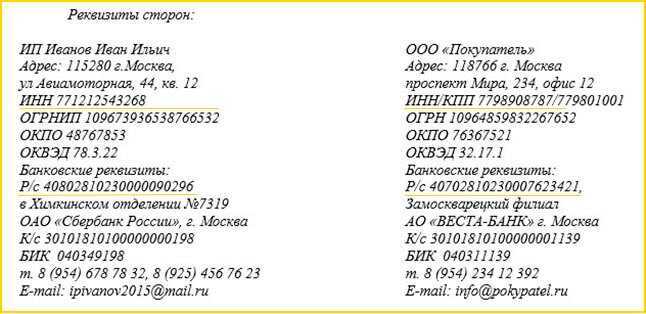

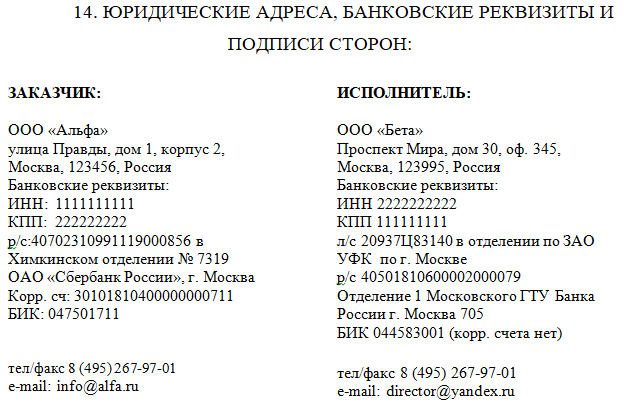

Если вы являетесь клиентом компании, то обычно данные для оплаты прописываются в самом конце в разделе «Реквизиты сторон».

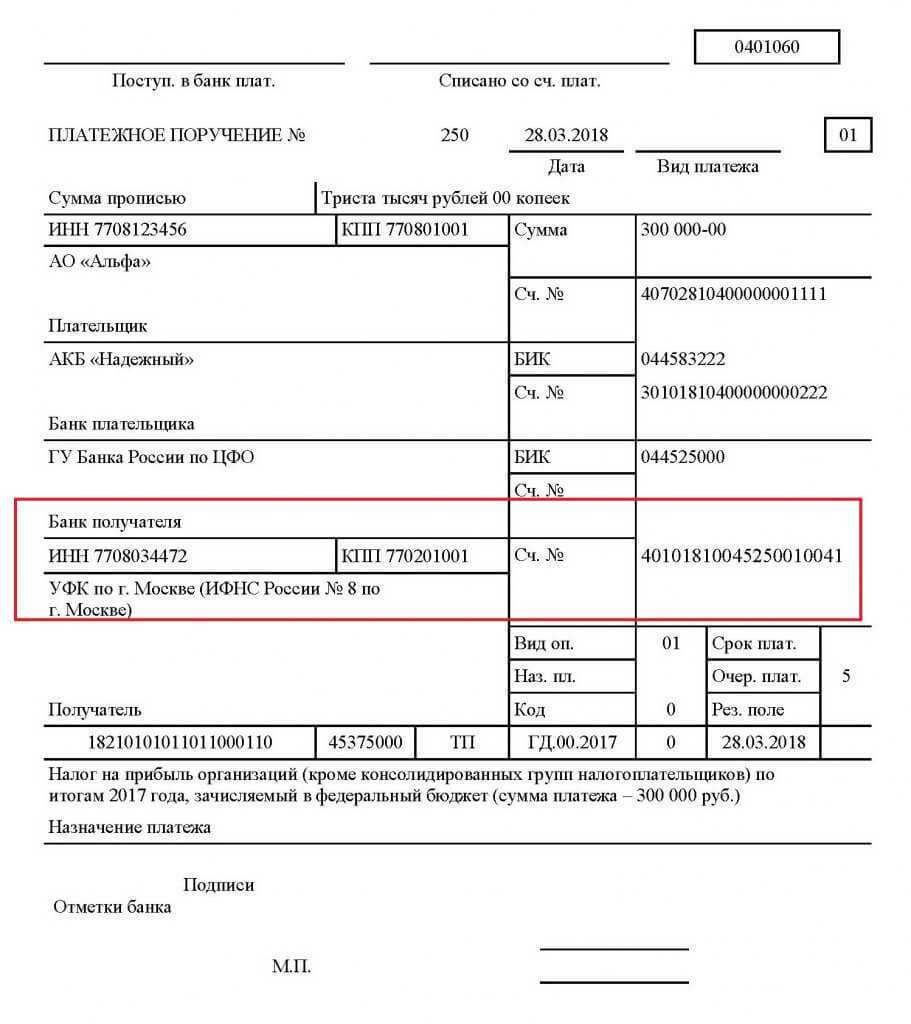

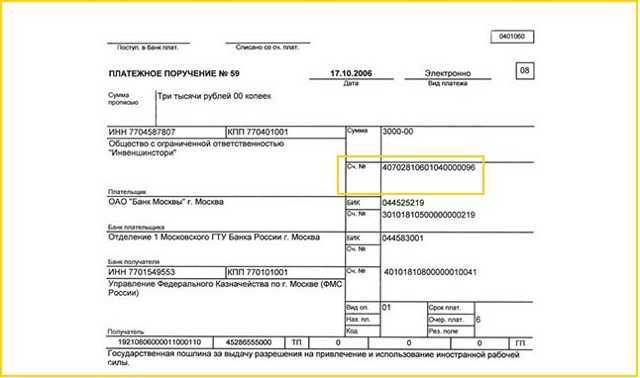

При наличии платежки узнать реквизиты тоже будет просто: все они прописываются в платежном поручении.

При обращении в ФНС

Благонадежные компании готовы предоставить реквизиты своего счета сами, особенно если обратившийся намеревается произвести платеж в пользу организации. Сложнее приходится тем, кто хочет сам получить деньги от недобросовестной ООО. Если сведения о счете представители компании предоставлять отказываются, информации в открытых источниках нет, остается только обращаться в ФНС. Для этого нужно:

- Написать заявление в суд с требованием предоставить сведения о расчетном счете компании.

- Дождаться вынесения решения. Если иск удовлетворят, то на руки выдадут исполнительный лист. Его обязательно нужно заверить у нотариуса.

- Обратиться в ФНС или ПФР с требованием узнать расчетный счет организации.

Не имея на руках исполнительного листа, получить сведения о расчетном счете компании в ФНС не удастся, т. к. такая информация является конфиденциальной.

В банке

Если нужный контрагент является известным поставщиком товаров и услуг, то в обслуживающем его банке наверняка есть сведения о р/с. Чтобы узнать их, достаточно обратиться к оператору в банке лично. Если на руках будет ИНН, найти нужные сведения будет проще – сотрудник отделения введет их и получит реквизиты. Такой вариант нужен, если срочно нужно произвести платеж, а данные о счете вы взять с собой забыли.

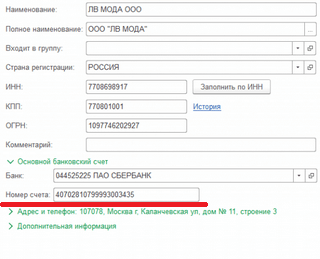

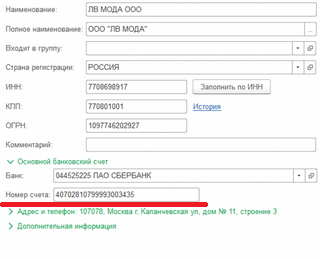

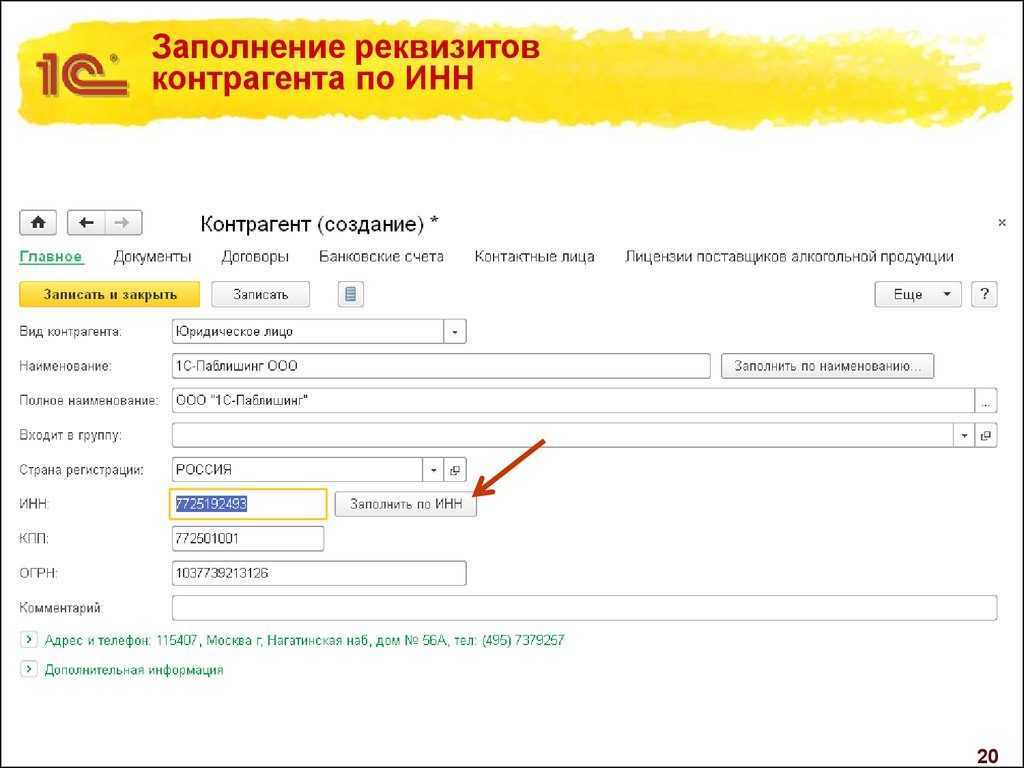

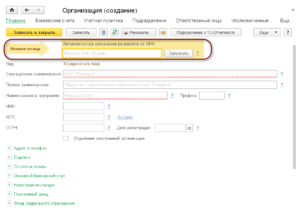

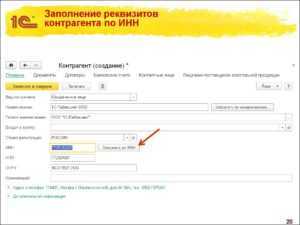

Через «1С: Бухгалтерия»

Получение реквизитов счета через «1С: Бухгалтерия» подойдет организациям, которые хотят узнать расчетный счет организации-контрагента.

Для этого достаточно включить программу, перейти в раздел с перечнем контрагентов и произвести поиск по названию или ИНН. После останется открыть карточку нужной организации и узнать банковские реквизиты организации.

Как проверить расчетный счет?

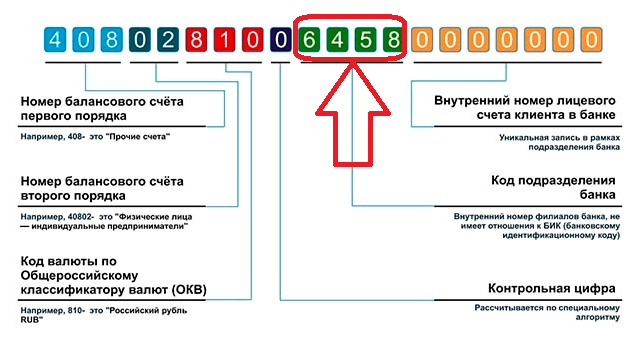

Расчетный счет (р/с) присваивается клиенту банковского учреждения в виде кода из двадцати цифр. Услуга позволяет компании хранить финансы в банке и использовать их для решения текущих задач. По законодательству субъект имеет право на несколько р/с.

Как проверить расчетный счет? Основные способы:

- Изучить соглашения, которые раньше были заключены с фирмой.

- Использовать возможности специализированного ПО.

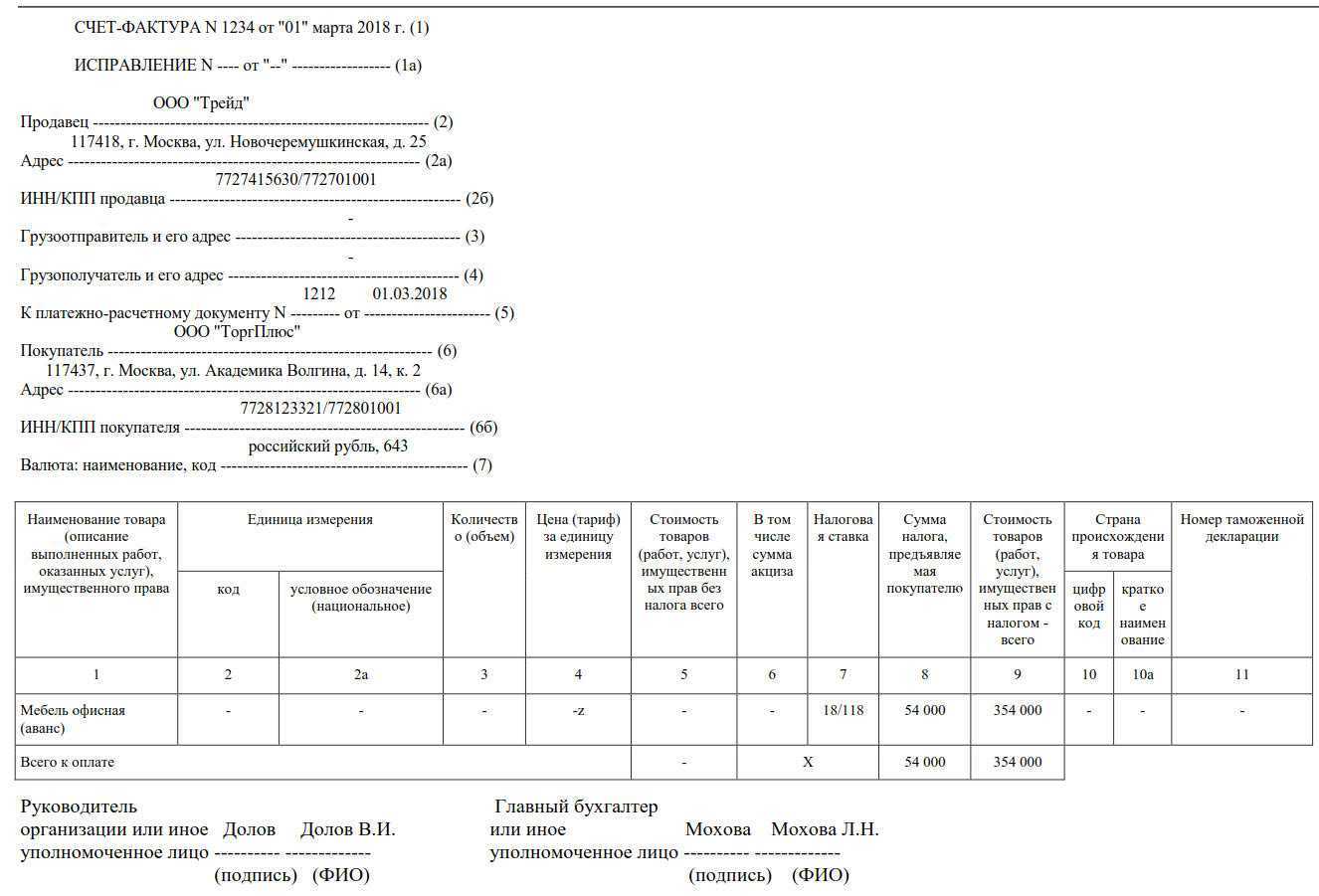

- Обратиться к информации, прописанной в счет-фактуре.

- Сходить в Пенсионный фонд, и попросить о помощи его сотрудников.

- Взять информацию в налоговой инспекции.

- Проверить расчетный счет онлайн.

- Потребовать информацию у банка, где организация открывала р/с. Здесь обязательно наличие расчетного листа.

Чтобы проверить банковский счет с помощью информации в договоре, требуется:

- Найти договора, которые ранее были заключены с компанией.

- Изучить последние две-три страницы, где указана интересующая информация.

- Учесть, что аккаунтов у субъекта может быть более одного, поэтому проверка должна выполняться для конкретной валюты (которая использовалась при совершении операций).

Как проверить расчетный счет с помощью банка-клиента? Алгоритм:

- Зайти в раздел, где содержатся данные об операциях, проведенных с компанией (как пример, оформление платежных поручений на перевод денег).

- Посмотреть, какая информация прописана в строке «Расчетный счет получателя».

Данные о р/с содержатся не только в банке-клиенте, но и в программе «1С Бухгалтерия». Здесь для проверки требуется:

- Войти в программу.

- Найти раздел «Контрагенты».

- Сортировать список компаний по названию.

- Отыскать интересующую организацию и получить информацию о р/с.

Чтобы проверить р/с черед счет-фактуру, стоит:

- Обратиться в интересующее предприятие и попросить выдать счет-фактуру.

- Получить данные о финансовой организации.

Для получения информации о р/с компании через налоговую инспекцию требуется:

- Обратиться в суд (при наличии задолженности со стороны компании).

- Взять исполнительный лист судебной инстанции.

- Оформить заявление и отдать его работникам налоговой инспекции вместе с исполнительным листом.

Чтобы получить данные через Пенсионный фонд, необходимо:

- Подготовить бумаги, без которых запрос невозможен (как правило, исполнительное решение суда).

- Передать заявление и документы в ПФ.

Номер счёта посредством обращения в государственные органы

Узнать номер расчётного счета организации по ИНН можно посредством государственных органов. Это можно сделать несколькими способами:

Обратиться в Пенсионный фонд России. Официально зарегистрированная фирма должна обязательно предоставить оповещение о том, что у неё имеется расчётный счёт в Пенсионный фонд. Чтобы получить этот номер, нужно обращаться к соответствующим исполнительным документам. Их можно получить при обращении в судебные органы, которые обязаны предоставить некое разрешение, открывающее доступ к сведениям об интересующей компании

При получении этих документов, следует обратить внимание на то, правильно ли они оформлены – документ с любой ошибкой могут не принять ни в одной государственной инстанции. Органы налоговой службы

С официальным разрешением, выданным судебными органами на право предоставления номера расчётного счёта, физическое или юридическое лицо может прийти в налоговую, относящуюся к месту юридической регистрации данного предприятия. В свою очередь налоговой службе понадобятся: копия исполнительного листа, заверенная нотариусом, и заявление на предоставление необходимой информации. Эти сведения будут переданы бесплатно на основании предоставленных документов за 7 рабочих дней. Как правило, в подобном варианте речь идёт о нарушениях, разбирательства которых были перенесены в зал суда.

Чтобы узнать расчётный счёт какой-либо фирмы, есть некий алгоритм. Итак, нужно сделать следующее:

- Изучить договор и документы на оплату, связывающие с фирмой.

- Изучить всю доступную информацию в Интернете.

- Обратиться в органы суда с целью получения исполнительного листа для того, чтобы получить необходимые сведения.

- Заверить копию исполнительного листа у нотариуса и обратиться с ней в налоговую или ПФР по месту регистрации юридического лица.

Рынок услуг наполнен фирмами, которые за плату предлагают покупку выписки из базы ЕГРЮЛ об интересующей компании. По их заверениям, в ней есть все сведения об организации, включая и номер расчётного счёта.

Настоящую выписку из ЕГРЮЛ можно получить только при обращении с официальным запросом. Поэтому необходимо всегда быть бдительным и использовать только законные способы проверки расчетного счета интересующей компании.

Собираетесь ли вы открыть расчетный счет?

ДаНет

Что делать для снижения рисков

Чтобы уменьшить шанс наступления многих из описанных выше событий, специалисты рекомендуют комплексный подход:

- Внедрить в компании электронный документооборот. Это позволит получать счета-фактуры в электронной форме и автоматически разносить их показатели по книгам покупок и продаж.

- Перед отправкой декларации по НДС в налоговую сверять данные счетов-фактур со своими контрагентами. Для этого существуют специальные сервисы, например, «НДС +» от СКБ Контур. Счета-фактуры загружаются в сервис, затем производится сопоставление аналогично тому, как это делает информационная система ФНС. Если выявлено расхождение, сторонам следует его оперативно исправить.

- Внедрить систему проверки сделок. В идеале она должна проводиться по двум направлениям: проверка контрагента и проверка ответственного за сделку работника компании. Последнее необходимо в крупных организациях, где много специалистов, которые осуществляют операции с контрагентами. На практике встречаются случаи, когда за определенную плату сами работники идут на сотрудничество с мошенниками и втягивают фирму в серые схемы.

Но главное — тщательно проверять каждого контрагента. Можно делать это вручную по разным реестрам, которые есть в интернете в открытом виде. Но удобнее пользоваться специализированными сервисами проверки контрагентов, например, Контур.Фокус. Он собирает данные из всех открытых источников, включая информацию, которую публикует ФНС, Арбитражные суды, Служба судебных приставов и прочие органы.

При проверке контрагентов важно учитывать критерии, которыми руководствуются налоговики, определяя уровень надежности организации. Вот основные из них:

- массовый учредитель или директор;

- адрес массовой регистрации или отсутствие в реестре информации о месте фактического нахождения;

- наличие организации в реестре недобросовестных поставщиков;

- наличие директора или учредителя в реестре дисквалифицированных лиц;

- переход из одной налоговой в другую, то есть миграция;

- отсутствие у контрагента ресурсов, которые необходимы для исполнения договора — складских или производственных помещений, сотрудников, лицензий и допусков;

- невозможность лично контактировать с руководителем контрагента.

Также будет нелишним периодически проверять и себя — как ваша компания выглядит в глазах партнеров. При этом можно выяснить, например, что в реестр вынесена запись об отсутствии данных о фактическом местонахождении. Уже несколько лет ФНС проводит проверки юридических адресов. Если фирма не обнаружена в указанном месте, в реестр вносится запись о том, что данных об адресе нет. В таком случае нужно незамедлительно посетить налоговую и внести изменения в данные.

Если проводится сделка с повышенным риском

Итак, проверка контрагента проведена. Выяснилось, что он не идеален, но все же по какой-то причине придется с ним сотрудничать. Для этого случая есть пара важных рекомендаций.

Во-первых, нужно взять себе за правило, чтобы все участвующие в операции лица были прописаны в договоре. Вспомним условие из статьи 54.1 — сделка должна быть совершена тем лицом, с которыми заключен договор. Поэтому если по факту товар на склад привозит транспортная компания, необходимо это прописать в соглашении, включая ее название. Также не будет лишним взять контакты водителя, который привез товар.

Во-вторых, во время проведения сделки, а точнее, еще во время подготовки, нужно собирать всяческие доказательства ее реальности. В частности, сохранить переписку с контрагентом, скриншоты его сайта с предложениями товара, рекламные материалы, результаты поиска в интернете, обстоятельства переговоров, поставки и все прочее.

Помимо прочего, нужно иметь обоснование того, почему выбран именно этот контрагент. А также определить лиц, которые ответственны за анализ его добросовестности.

Поиск организации по номеру счета и законодательство

Порядок работы банковских организаций в России строго урегулирован законодательством. Прежде всего таким регулирующим актом выступает федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1. В ст. 26 этого нормативного акта указывается, что кредитные и банковские организации гарантируют сохранение тайны о проведенных операциях, счетах, вкладах и иных сведениях о своих клиентах и корреспондентах. Обязанность хранить банковскую тайну, включающую сведения о номерах расчетных счетов и их владельцах, возложена на следующих субъектов:

- Всех служащих кредитных и банковских организаций.

- Руководителей и должностных лиц госорганов, которым рассматриваемые данные могут быть доступны в процессе осуществления лицензионных, надзорных или контрольных мероприятий.

- Специалистов аудиторских организаций, получающих доступ к перечню закрытых сведений при проведении проверок. На практике чаще всего специалисты-аудиторы получают лишь информацию, необходимую для проведения соответствующих сверок. В частности, конкретные наименования организаций могут быть зашифрованы как «Клиент 1», «Клиент 2» и т. д.

- Госорганы, осуществляющие функции по противодействию легализации (отмыванию) доходов, полученных преступных путем, и финансированию терроризма.

- Операторов платежных систем.

- Органы и агентов валютного контроля.

- Операционные и платежные клиринговые центры.

- Таможенные органы.

- Центризбирком, избирательные комиссии в регионах и т. д.

За разглашение банковской тайны предусмотрены санкции, установленные гражданским, уголовным и административным законодательством.

Зачем проверять контрагента?

Обязанность проверять контрагента нигде в законе прямо не установлена. Все дело в постановлении Пленума ВАС от 12 октября 2006 г. N 53. В этом документе приводятся критерии оценки обоснованности получения налогоплательщиком налоговой выгоды.

Налоговая выгода – это снижение суммы налога к уплате в результате уменьшения налоговой базы, применения налогового вычета, более низкой ставки, другой налоговой льготы, а также получение права на возврат (зачет) или возмещение налога из бюджета. Например, налоговую выгоду в виде учета произведенных расходов получают те, кто работает на общей системе налогообложения, УСН Доходы минус расходы, ЕСХН. Для всех этих налогоплательщиков имеет большое значение признание налоговой инспекцией заявленных в отчетности расходов.

Представим, что бизнесмен на УСН Доходы минус расходы получил доходов 10 млн рублей, из которых 8 млн рублей – это затраты на сырье и материалы, арендные платежи, транспортные расходы и т.д. По его мнению, налоговая база, то есть та сумма, которая облагается по налоговой ставке (стандартная ставка на УСН Доходы минус расходы – 15%), будет равна 2 млн рублей, а сумма налога к уплате, соответственно, 300 тыс. рублей.

А налоговая инспекция, проверив документы, подтверждающие расходы на сырье и материалы, посчитала поставщика недобросовестным контрагентом, и отказалась принимать расходы по сделке с ним на сумму 6 млн рублей. В результате, налоговая база составила 8 млн рублей, а вместо 300 тыс. рублей налога бизнесмену придется уплатить 1,2 млн рублей. Так что, неосмотрительность в выборе контрагента в этом случае обойдется в 900 тыс. рублей. В этом плане УСН с объектом налогообложения «Доходы» гораздо безопаснее, т.к. не требует подтверждения произведенных расходов.

Налоговой инспекции гораздо проще наказать действующего добросовестного предпринимателя, лишив его возможности на учет произведенных расходов, чем пытаться привлечь к ответственности фирму-однодневку. Вопрос о том, справедлива ли такая позиция, можно назвать риторическим. Налоговые правоотношения основаны на подчинении одной из сторон (налогоплательщика) другой — государству и носят властный характер, гражданско-правовые принципы к ним не применяются. Суды в спорах по обоснованности отказа в получении налоговой выгоды в большинстве случаев поддерживают позицию ФНС.

В статье про налоговые проверки мы рассказали про Концепцию системы планирования выездных налоговых проверок. Среди 12 критериев рисков в этом документе приводятся и риски, связанные с недобросовестными контрагентами. Признаки нежелательного партнера по сделке таковы:

- отсутствие личных контактов руководителей или уполномоченных должностных лиц поставщика и покупателя;

- отсутствие информации о местонахождении контрагента, его складских, производственных, торговых площадей;

- отсутствие документального подтверждения полномочий руководителя или представителя контрагента, копий документов, удостоверяющих личность;

- отсутствие информации о контрагенте, доступной на официальном сайте ФНС;

- договорные условия, заметно отличающиеся от обычных условий (поставка крупных партий товара без предоплаты или гарантии оплаты; длительные отсрочки платежа; расчеты через третьих лиц; штрафные санкции, несопоставимые с последствиями нарушений и т.д.);

- отсутствие реальных действий налогоплательщика или его контрагента по взысканию дебиторской задолженности;

- существенная доля расходов по сделке с «проблемными» контрагентами в общей сумме затрат налогоплательщика, без экономического обоснования целесообразности таких расходов и т.д.

Так что, если вы хотите снизить вероятность выездной налоговой проверки, то разумно вести свою деятельность так, чтобы не быть замеченным в подозрительных связях.

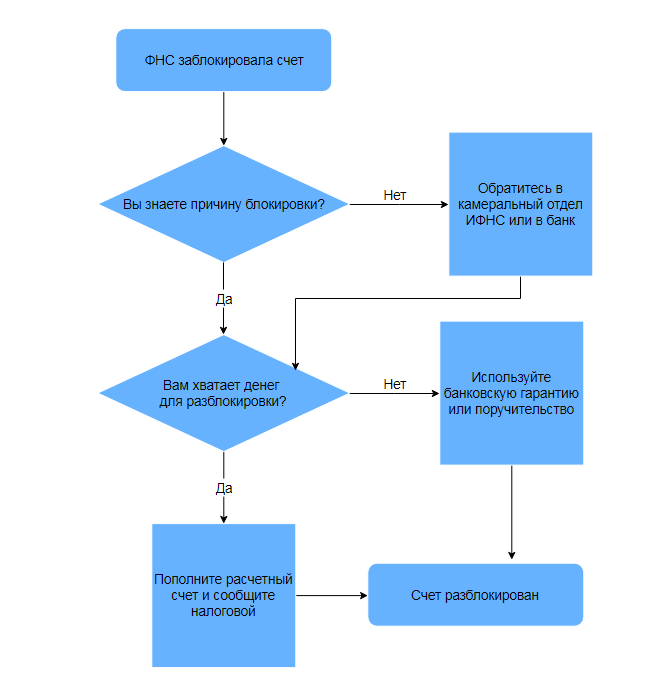

Что делать, если счёт организации заблокировали?

Необходимо предпринять меры для того, чтобы восстановить нормальную расчётную деятельность предприятия. Для этого необходимо:

- получить информацию с официального сайта налоговой инспекции о блокировке;

- выяснить причины произошедшего. По регламенту, налоговики должны прислать официальный документ налогоплательщику, в котором будут даны подробные объяснения. Если такого документа нет, действия налоговой незаконны.

Для получения сведений о причине ограничения расходных операций по счёту не обязательно лично посещать отделение ФНС. При получении сведении о блокировке через сайт, налогоплательщику доступны реквизиты принятого решения. Здесь же, на сайте налоговой, можно получить данные по этим документам.

Если же запрет расходных операций произошёл по причине допущенной налоговиками ошибки, им придётся выплатить предприятию компенсацию. За каждый день ограничений ФНС должна заплатить сумму, равную произведению ключевой ставки ЦБ РФ на «опечатанную» сумму.

Если вопросов нет, и налогоплательщик понимает, что санкция наложена правомерно, ему придётся заплатить указанную в официальном документе сумму. Копию платёжного документа рекомендуется сохранить. Её можно предъявить налоговикам для быстрой разблокировки. По регламенту, они должны это сделать в тот же день, когда получат деньги. Но от технического сбоя или человеческой ошибки никто не застрахован.

Чтобы произошло списание средств, на заблокированном счёте должно быть их достаточно. Поэтому нужно либо внести недостающую сумму на счёт, либо дождаться поступлений от контрагентов. Списание суммы долга произойдёт автоматически. Как только ФНС получит сведения о произошедшей оплате, доступ к деньгам будет восстановлен.

Алгоритм действий при налоговом приостановлении по расчетным счетам

Проверка на ограничения по расчетному счету со стороны налоговой службы

Периодически государственные органы налоговой службы проверяют проводимые операции по расчетному счету предприятий на подозрительные операции. Это помогает обнаружить ненадёжных контрагентов и заблокировать их счет до выяснения всех обстоятельств.

Причиной для приостановления функций расчетного счета органами налоговой службы может стать:

- просрочки в подаче налоговых деклараций;

- отсутствие расчета НДФЛ на каждого из сотрудников предприятия;

- не оплачены налоговые сборы;

- был направлен запрос налоговой инспекции, который был проигнорирован.

Советуем статью: как открыть расчетный счет в Бинбанке?

Должная осмотрительность и НДС

Понятие должной осмотрительности вошло в обиход в 2006 году

12 октября ВАС РФ выпустил Постановление № 53, после которого налоговые органы стали уделять особое внимание тому, как тщательно компании выбирают себе партнеров

Откуда у суда и налоговиков такая забота? Все просто — осмотрительность напрямую связана с применением незаконных схем налоговой оптимизации. От компаний и ИП требуется не заключать договоры с фирмами-однодневками — фиктивными структурами, созданными специально для реализации упомянутых схем. Ведь если контрагентом оказывалась однодневка, не заплатившая, например, НДС, его могут «повесить» на саму компанию.

Об НДС сказано неслучайно — большинство нарушений связанно именно с ним, а также с налогом на прибыль. Что касается последнего, то вот самая примитивная схема. Компания завышает свои расходы, проводя фиктивные сделки с однодневкой. Например, по оказанию каких-то услуг, результат которых невозможно проверить. Или по поставке товара, который на самом деле был куплен дешевле и у другого поставщика. Тем самым налогооблагаемая прибыль за счет фиктивных расходов уменьшается, и компания получает необоснованную налоговую выгоду.

Что касается НДС, то неправомерная экономия связана с природой этого налога. Допустим, компания приобрела товар для перепродажи и уплатил за него 120 рублей. Из них 20 рублей — это НДС. Товар был перепродан за 156 рублей, в том числе 26 рублей — НДС. Эти 26 рублей продавец должен уплатить в бюджет, однако он вправе принять к вычету НДС, который был ему предъявлен в цене покупки, то есть 20 рублей. Таким образом, он платит разницу между своим и «входным» НДС, то есть всего 6 рублей.

Чем больше компания зачтет входного НДС, тем меньше ей придется его уплачивать. Иногда бывает, что в результате такого зачета получается отрицательная сумма. Например, в текущем квартале накопилось много вычетов или товар поставлялся на экспорт (тогда ставка НДС составляет 0%). В таких случаях получившаяся сумма возвращается из бюджета, то есть происходит возмещение НДС.

Еще каких-то 5 лет назад силы ФНС были направлены практически только на то, чтобы проверять операции по возмещению НДС. На все остальное просто не хватало ресурсов. Но в 2015 году на помощь налоговикам пришел автоматизированный комплекс АСК НДС-2. С тех пор тем, кто применял незаконную оптимизацию, делать это стало очень сложно. Но проблема в том, что под каток системы однодневки потянули за собой своих добросовестных контрагентов.

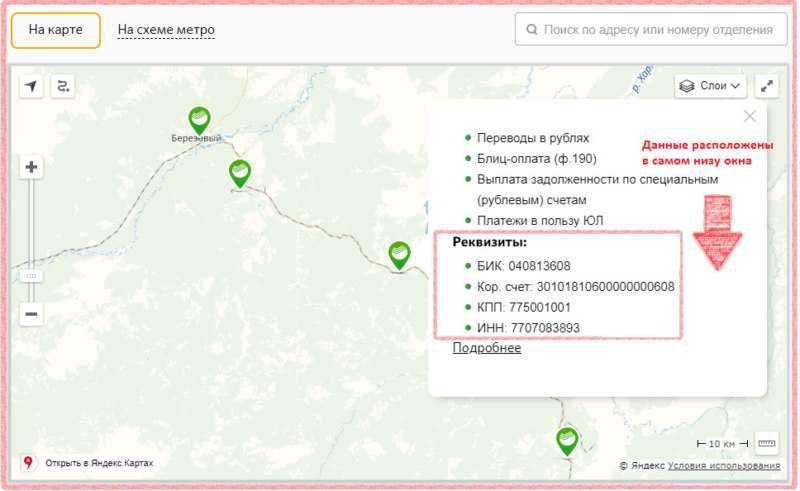

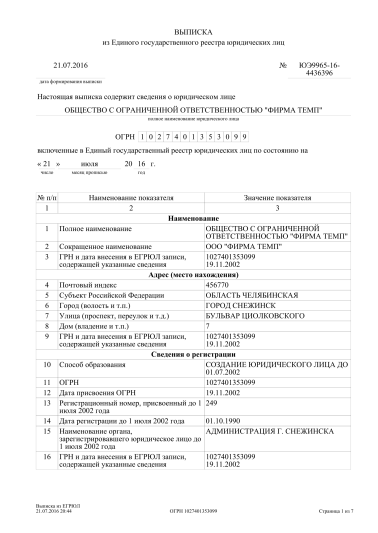

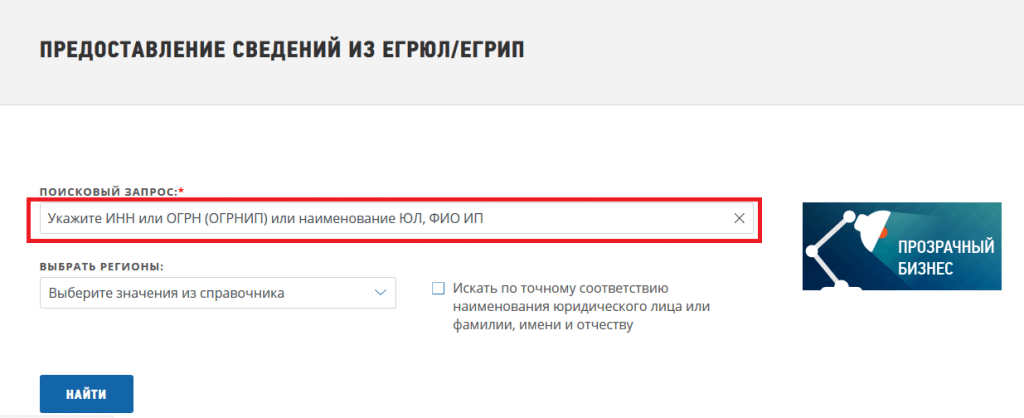

Можно ли узнать расчетный счет организации по ИНН онлайн?

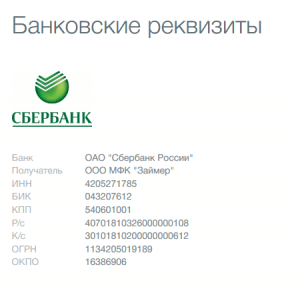

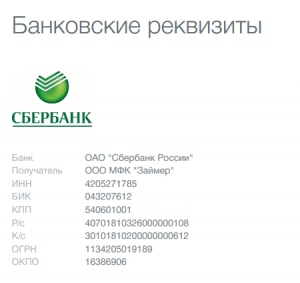

Самый простой способ узнать реквизиты организации – просмотреть их на сайте компании или спросить у представителя лично, по телефону, запросить данные по почте. Многие предприятия указывают их в контактной информации. Хотя некоторые компании эти сведения и не прописывают (например, мелкие предприниматели).

Так обычно выглядят реквизиты компании, размещенные на сайте

Так обычно выглядят реквизиты компании, размещенные на сайте

Можно попробовать ввести наименование компании и ИНН просто в поисковую строку. Сейчас есть масса сервисов, предоставляющих сведения об организациях. Там можно узнать реквизиты компании (ОГРН, КПП и т. д.), сведения о месте и дате постановки на учет, но информацию о расчетном счете – нет.

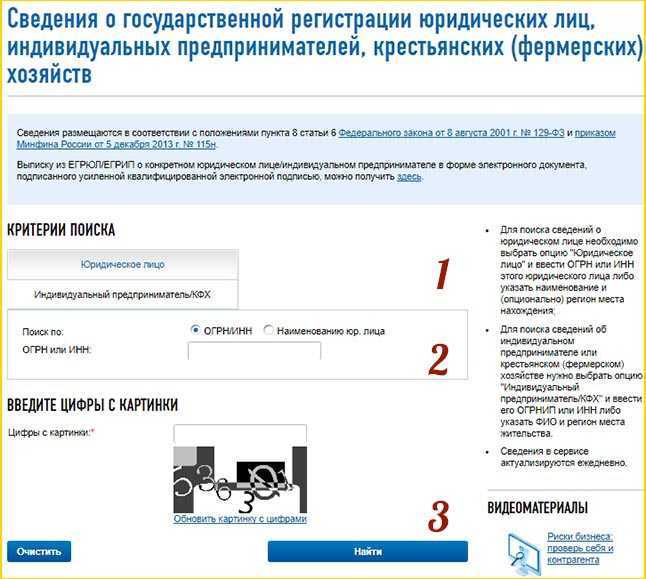

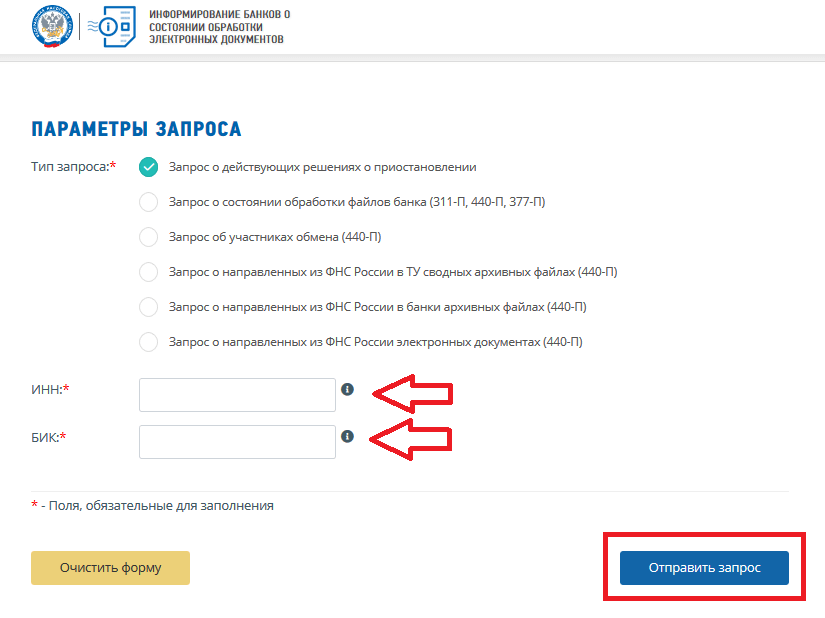

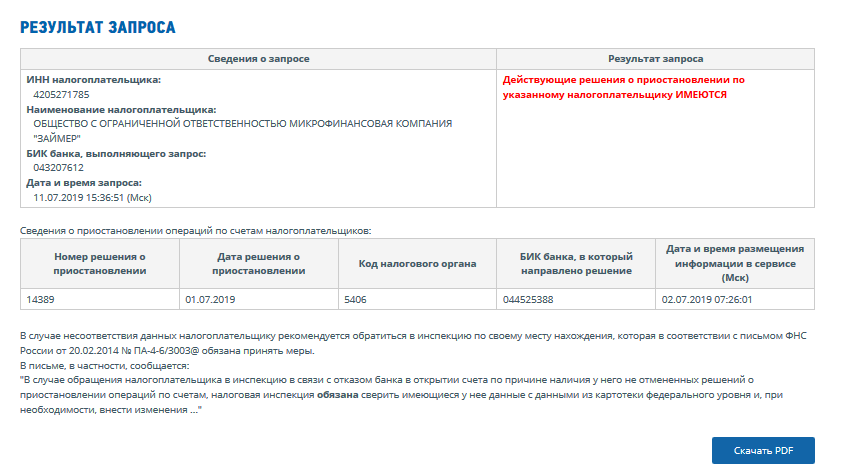

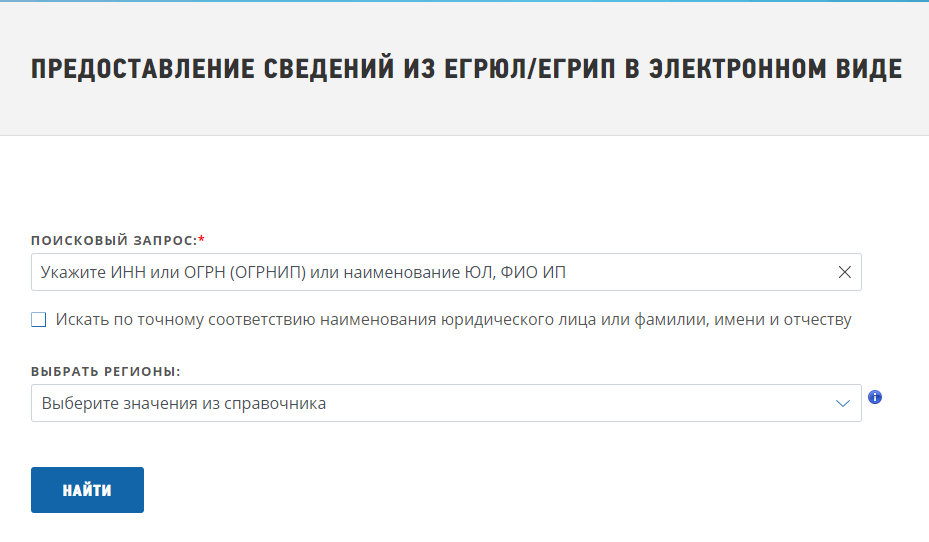

Проверка расчетного счета на сайте ФНС

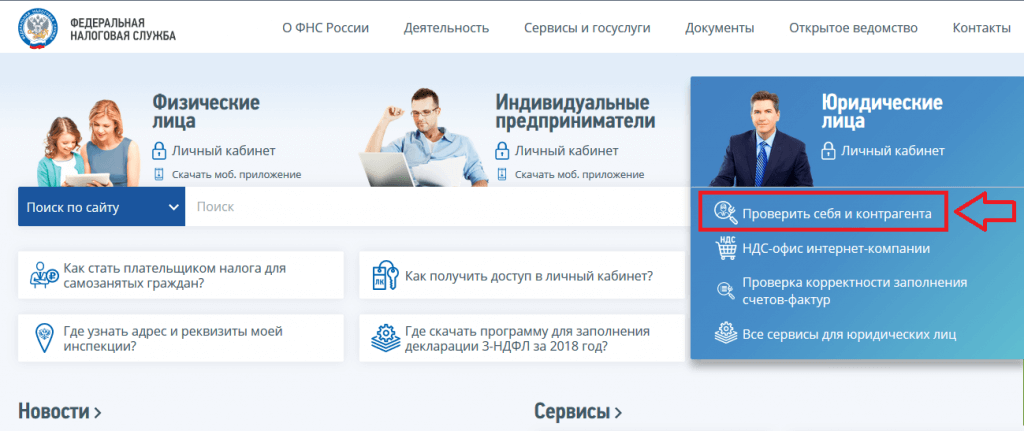

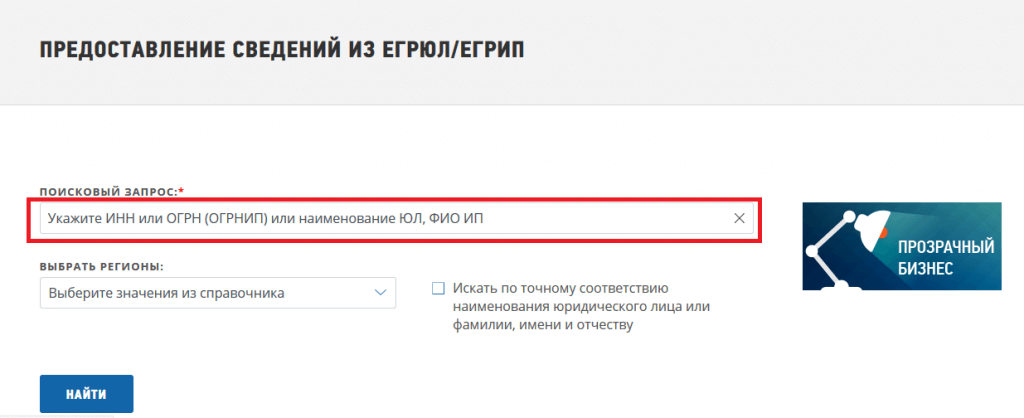

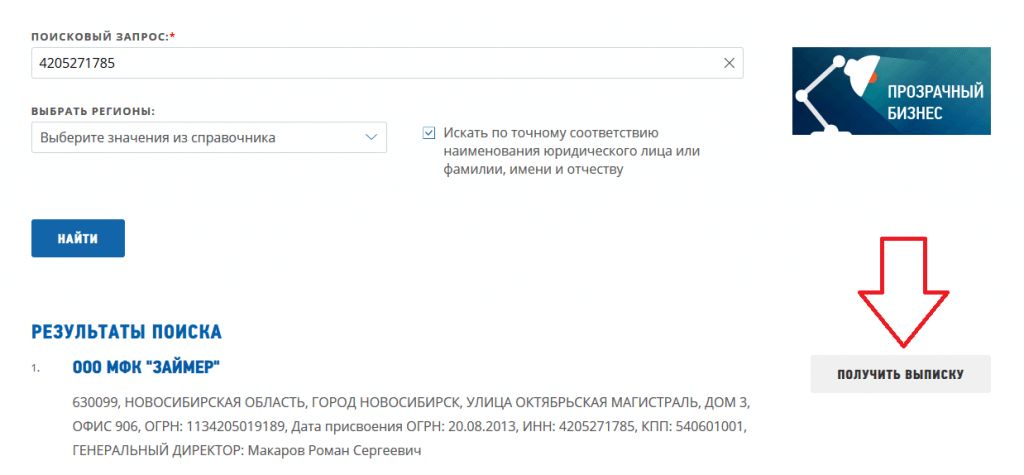

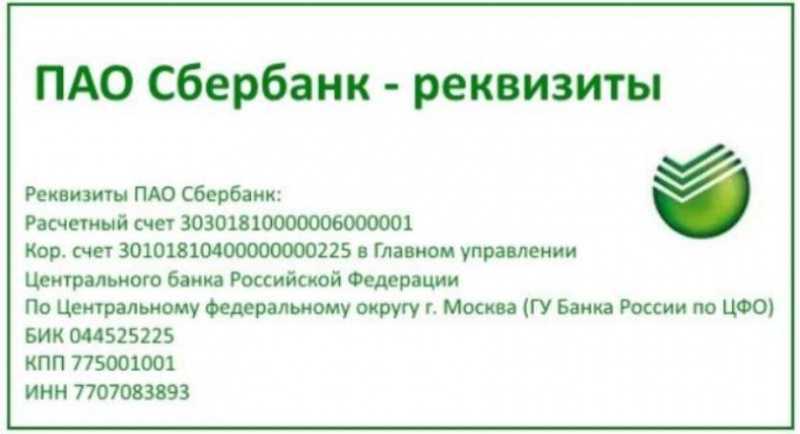

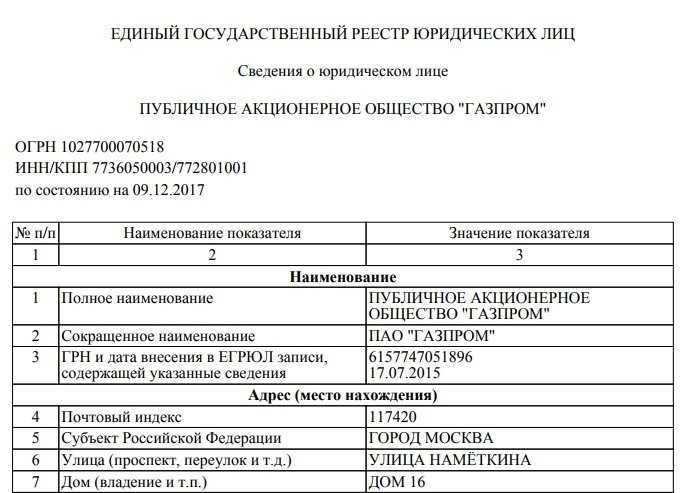

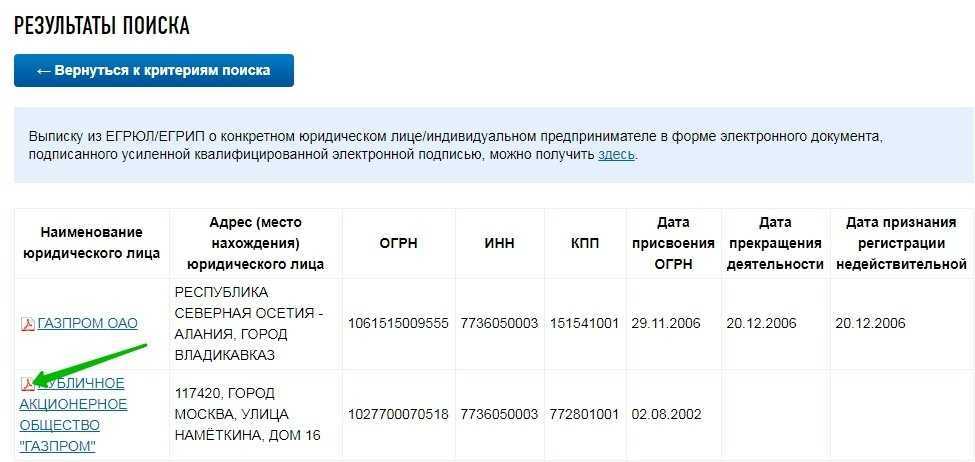

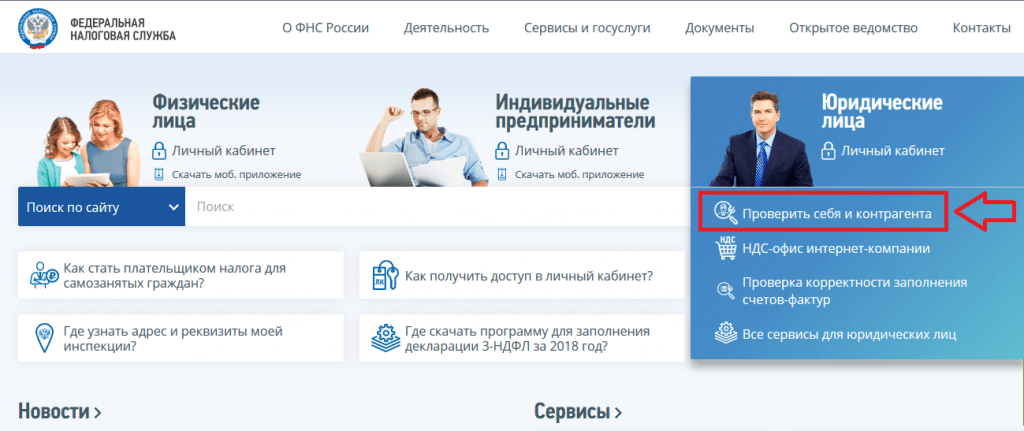

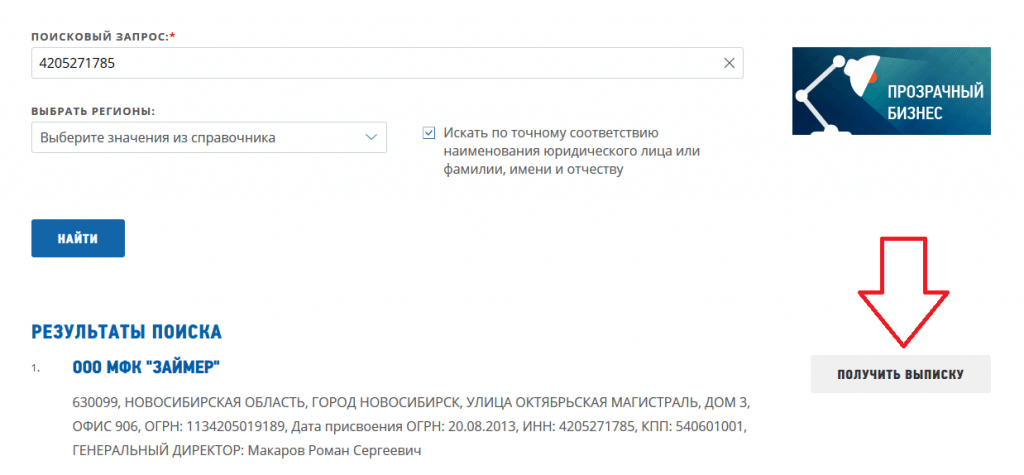

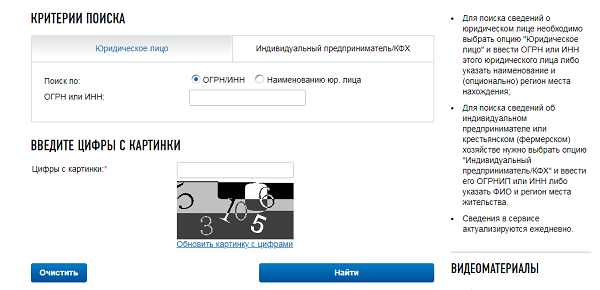

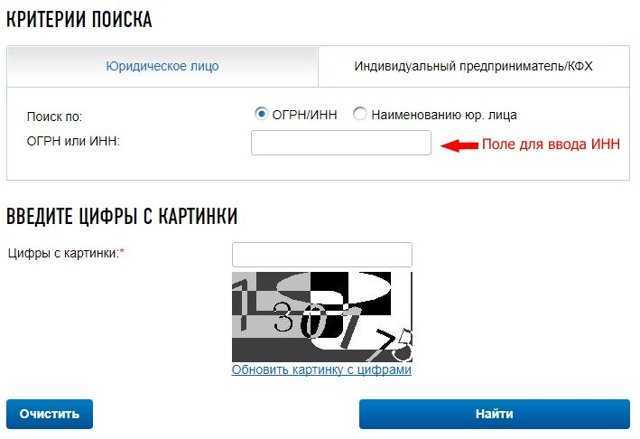

ФНС – самый достоверный источник информации о ИП и ООО. Поэтому и искать реквизиты компании лучше на их официальном сайте. Некоторые полагают, что здесь размещаются данные р/с компании. Через ФНС можно получить выписку из ЕГРЮЛ в разделе «Проверить себя и контрагента».

Обязательными для ввода являются ИНН, название компании или ОГРН. Регион тоже можно выбрать, чтобы исключить совпадения (например, если поиск производится по наименованию ООО).

Останется только получить выписку (формируется в виде PDF-документа). Там будут указаны подробные сведения о регистрации, дате и месте постановки на учет в ФНС, ПФР, ФСС и т. д. Но узнать расчетный счет организации по ИНН не получится.

В такой форме будут отображены сведения о компании

В такой форме будут отображены сведения о компании

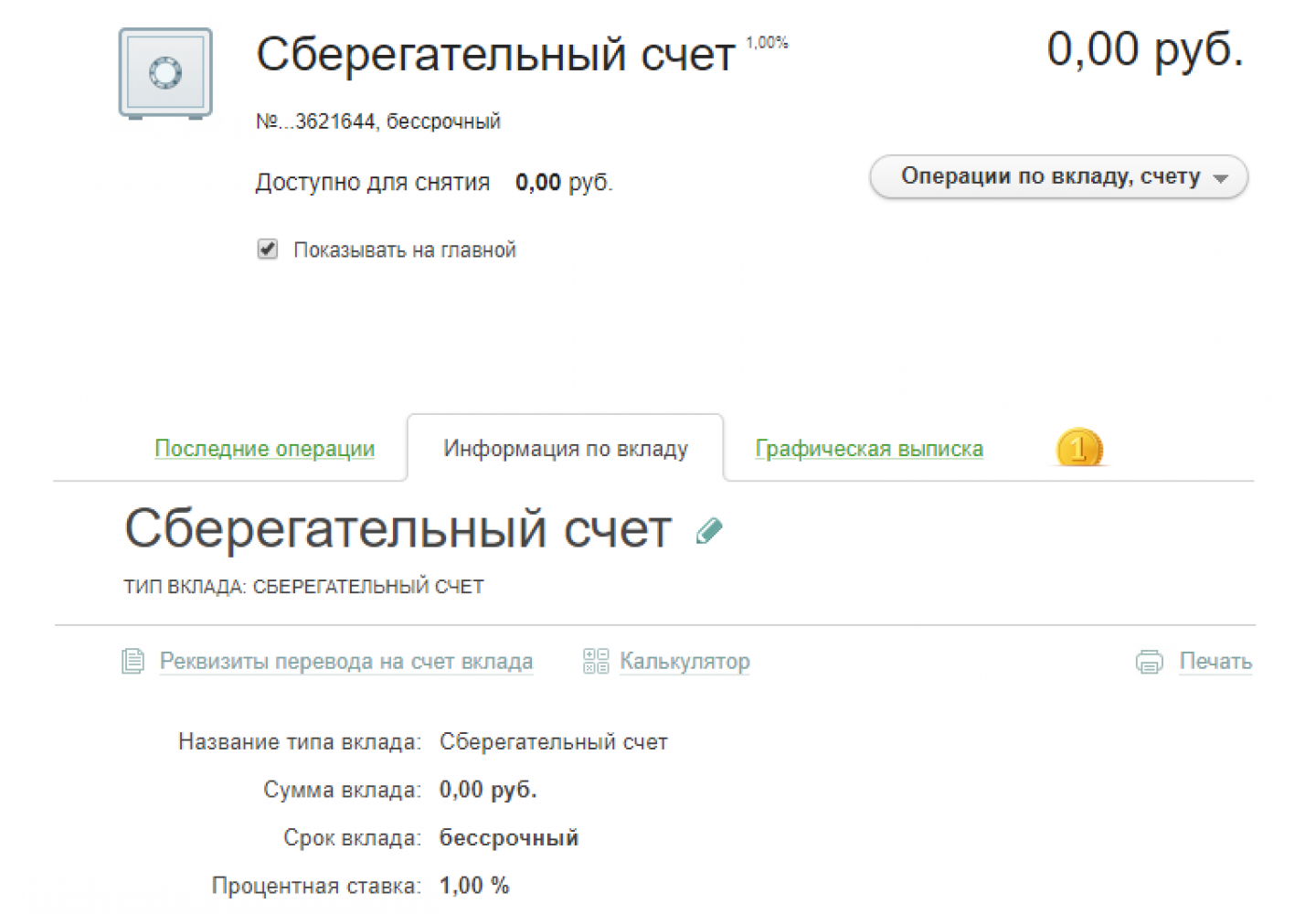

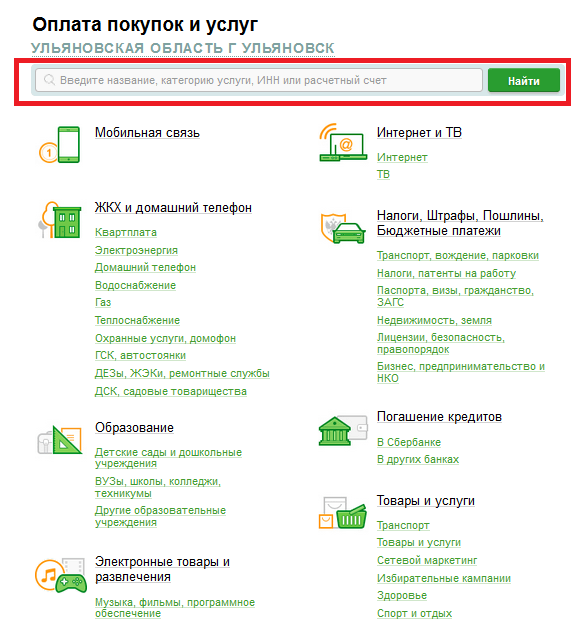

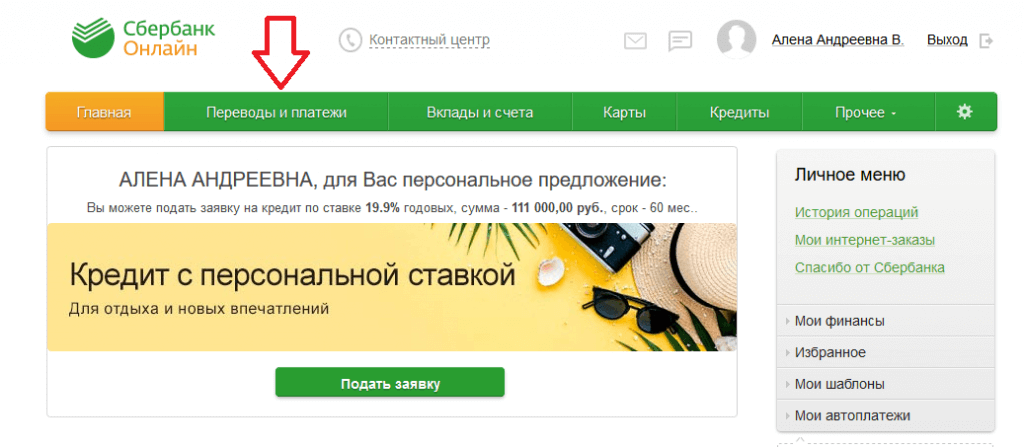

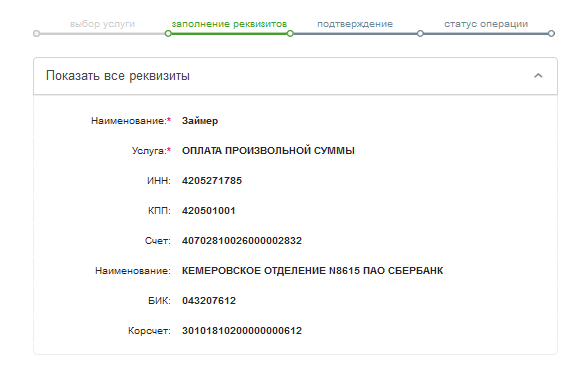

Если известен банк

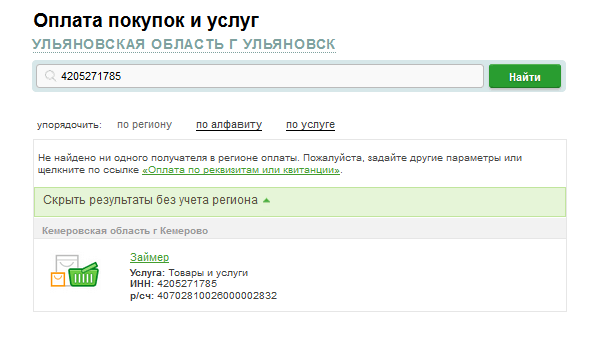

Налоговая служба сведения о расчетном счете компаний в онлайн-режиме не предоставляет. Но если вы знаете наименование банка, в котором открыт р/с, можно попытаться узнать его реквизиты через интернет-банкинг. Например, такая возможность есть в сервисе «Сбербанк Онлайн». Для этого после авторизации в сервисе нужно:

- Перейти в раздел «Переводы и платежи».

- В появившемся окне находим раздел «Оплата покупок и услуг». И в форме поиска вводим ИНН организации.

- Если расчетный счет в Сбербанке у получателя есть, то номер расчетного счета отобразится внизу.

Чтобы узнать остальные реквизиты, можно перейти к счету оплаты. В платежке будет указан ИНН, КПП, расчетный и корреспондентский счет организации, БИК и наименование обслуживающего банка.

Такой формат поиска работает не всегда. Если речь идет о мелкой компании, вряд ли шаблон платежа добавлен в интерфейс онлайн-банкинга.

Узнать номер через госструктуры

Способ не линейный, но что делать, если предыдущие варианты ничем не помогли. Как узнать, в каком банке у организации открыт расчетный счет? Обратитесь в суд. Напишите заявление, где подробно расскажите о ситуации и о том, что вам необходимо получить реквизиты компании для дальнейших действий.

После рассмотрения вашего заявления, будет вынесено решение в вашу пользу или отказ

Если решение в вашу пользу – вы получите на руки документ, который важно удостоверить с помощью нотариуса (да, это услуга платная). После чего отправляетесь в Пенсионный Фонд России или налоговую с просьбой предоставить необходимые документы нужной фирмы. В заявлении вы можете указать, что вам необходимо узнать:

- сколько открытых расчетных счетов в компании;

- в каком банке открывалась фирма;

- номера всех счетов;

- финансы, которые размещены на этих счетах;

- движение этих средств.

Всегда ли у ООО есть банковский счет?

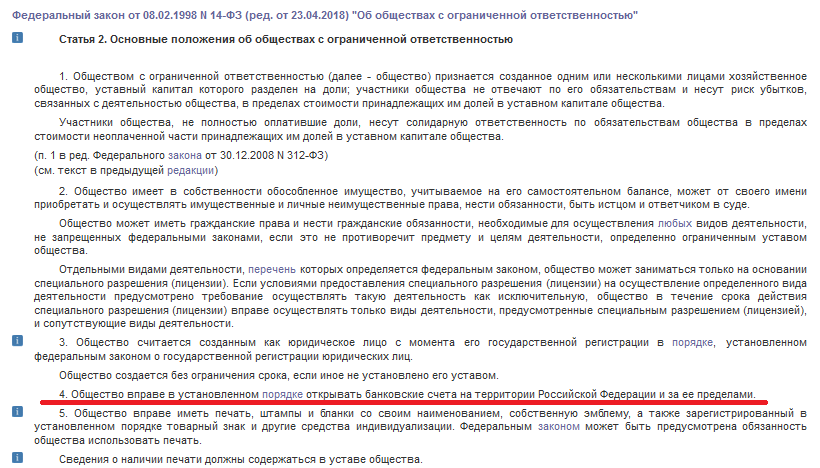

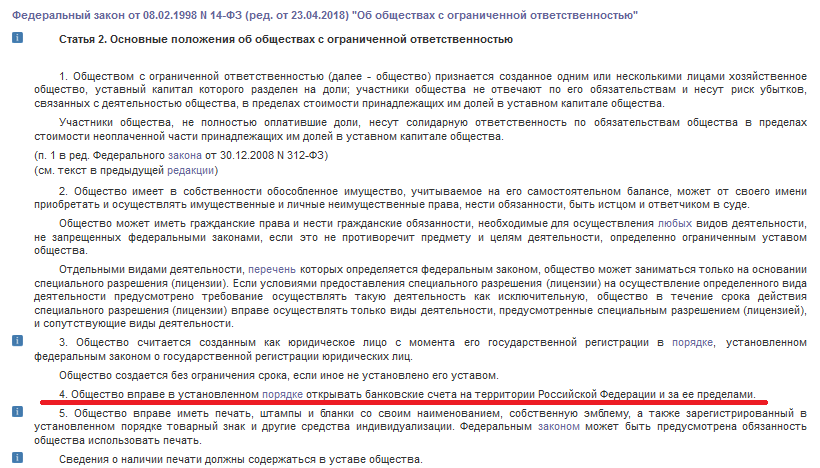

П. 4 ст. 2 Федерального закона № 14-ФЗ от 8 февраля 1998 года указывает на возможность открытия расчетных счетов ООО. Выходит, это лишь право, а не обязанность компании? Это не совсем так.

Ст. 2 Федерального закона № 14-ФЗ от 08.02.1998

Ст. 2 Федерального закона № 14-ФЗ от 08.02.1998

На деле организациям открывать расчетный счет в банке приходится. Это нужно, чтобы:

- делать отчисления в ФНС (для ООО – обязательно в безналичной форме);

- не допускать излишков в кассе;

- производить расчеты по договорам с суммами от 100 000 руб.

Некоторые компании имеют сразу несколько расчетных счетов. Законом их количество не ограничено. Найти банковские реквизиты сразу по всем счетам организации будет сложнее.

Способ 4 — запрос в налоговую

Вы перерыли весь интернет, но ничего не нашли. Тогда вам в помощь часть 8 статьи 69 Федерального закона “Об исполнительном производстве”:

То есть вы можете самостоятельно написать запрос в налоговую инспекцию и в ответ получите список расчетных счетов должника. Напомню, что по действующему законодательству банки обязаны сообщать об открытии расчетных счетов организациям и ИП в налоговую. Поэтому у налоговой инспекции обычно есть актуальные данные.

Как разъясняет Федеральная налоговая служба в письме от 24 июля 2017 №СА-4-9/14444@, запрос о предоставлении сведений о счетах должника может быть подан в любой территориальный налоговый орган, в том числе в ИФНС России (УФНС России) по месту нахождения взыскателя. Найти адрес ближайшей налоговой инспекции можно на официальном сайте ФНС.

Требования к запросу в налоговую о счетах должника

В том же письме ФНС России от 24.07.2017 №СА-4-9/14444@ указывается, что информация о счетах должника является конфиденциальной информацией, поэтому запрашивать ее нужно с учетом требований «Порядка доступа к конфиденциальной информации налоговых органов» (приказ МНС России от 03.03.2003 №БГ-3-28/96), а именно:

- Запрос оформляется в письменном виде на бланке установленной формы и направляется, фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи.

- В запросе должны быть реквизиты, позволяющие идентифицировать факт обращения пользователя в налоговый орган.

- Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя. При направлении запросов по телекоммуникационным каналам связи подпись должностного лица подтверждается электронной цифровой подписью.

- В запросе нужно указать ссылку на положение федерального закона, дающее право получить конфиденциальную информацию, и конкретную цель, для достижения которой будет использоваться информация.

Поскольку на данный момент нет единой утвержденной формы запроса в налоговую о счетах должника, вы можете воспользоваться вот этим примером:

Документы для запроса данных о счетах должника

- Исполнительный лист — при личной подаче запроса возьмите с собой оригинал исполнительного листа и ксерокопию. Налоговый инспектор убедится, что оригинал у вас на руках, и вернет его вам обратно. При отправке по почте / курьером приложите копию исполнительного листа. Ее нужно заверить нотариально или в том суде, который выдал исполнительный лист (требование письма ФНС от 24.07.2017 №СА-4-9/14444@). Если вы прилагаете копию исполнительного листа, заверенную директором компании-взыскателя, будьте готовы по требованию налоговой предъявить оригинал исполнительного листа. Налоговая также может проверить подлинность исполнительного листа, сделав запрос в соответствующий суд.Учтите, что на момент подачи запроса у исполнительного листа не должен истечь срок предъявления к исполнению.

- Доверенность — если запрос подает представитель.

- Паспорт — при личной подаче.

- Запрос — при личной подаче возьмите с собой 2 экземпляра запроса.

Срок предоставления налоговой инспекцией ответа на запрос о счетах должника установлен в части 10 статьи 69 ФЗ «Об исполнительном производстве» — 7 дней с даты предоставления запроса.

Еще о взыскании денег через банк должника

- Как правильно предъявить исполнительный лист в банк должника

- Как взыскать деньги с банка

- Банки будут активнее списывать деньги со счетов должников

статья с сайта odolgah.com. взыскание долгов.

Возможности сервиса по проверке контрагентов

Сервис для проверки контрагентов предоставляет следующие данные:

- Официальные сведения об организации или ИП: название, юридический адрес, система налогообложения, размер уставного капитала, регистрационные коды, личности учредителей, руководителей, наличие статуса субъекта МСП, основной вид деятельности.

- Возможные риски: массовый юрадрес, учредитель или руководитель, недостоверность сведений в госреестрах, отсутствие отчётности, упоминание в реестре дисквалифицированных лиц или недобросовестных поставщиков, исполнительные производства через ФССП, иски о банкротстве, задолженность по налогам на сумму более 1 000 рублей.

- Дополнительные преимущества: наличие лицензий, допусков СРО, получение сертификатов и деклараций соответствия, регистрация товарных знаков.

- Участие в арбитражных делах: в качестве истца, ответчика, третьей стороны (количество исков по каждой категории и суммы требований).

- Проведение плановых и внеплановых проверок со стороны ФНС и других государственных органов.

- Финансовые показатели за последние три года.

- Наличие филиалов.

- Другие бизнесы учредителей и руководителей.

По итогу проверки контрагенту присваивается класс риска – низкий, средний или высокий. Графически это выглядит как три цвета светофора.