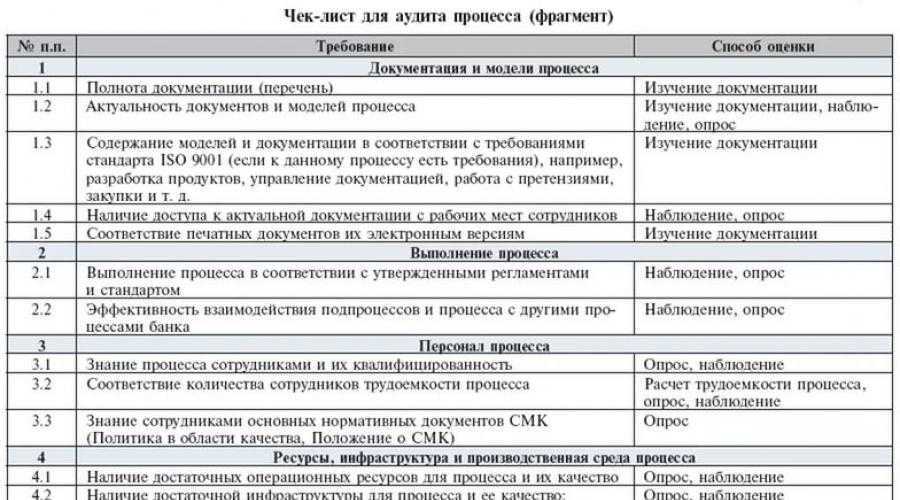

Как проводится и что включает

Инициативная проверка проводится на основании договора между заказчиком и аудиторской компанией. При заключении договора можно выбрать следующие варианты проверок:

- полный анализ всей финансовой, бухгалтерской и налоговой отчетности;

- отдельные направления бухгалтерского или налогового учета (например, оценка правильности ведения и отражения кассовых операций, определение чистых активов организации);

- налоговый аудит (является аналогом налоговых проверок, но проводится независимыми экспертами).

Есть возможность выбрать способ проведения инициативного аудита — сплошной или выборочный. В первом случае проводится анализ всех операций и первичных документов, правильность их отражения в учете и отчетности, результаты финансовой деятельности. Выборочный аудит может проводиться по отдельным операциям и видам деятельности, в том числе за определенный срок или с ограничением по минимальной стоимости.

Что лучше, сплошная или выборочная инициативная проверка? Это зависит от сферы и видов деятельности заказчика, целей аудита, других факторов. Эти нюансы будут уточнены нашими специалистами на стадии заключения договора. Сплошной аудит стоит дороже и занимает больше времени. Но он дает полную оценку состояния дел в компании, исключает вероятность ошибок и нарушений.

Правила проведения и содержание добровольный аудиторских проверок законом не утверждены. Поэтому можно использовать по аналогии тот же порядок, что применяется при обязательном аудите. В зависимости от целей заказчика и содержания договора, инициативный аудит включает анализ:

- бухгалтерской, финансовой и налоговой документации;

- договоров, первичных и платежных документов;

- материалов по ранее проводившимся проверкам ФНС и аудитов;

- учетной политики, систем внутреннего контроля предприятия;

- ведения налогового учета, оформления отчетов, расчетов, деклараций;

- кассовых операций;

- расчетов по обязательным платежам с бюджетом, контрагентами, банками;

- налоговых резервов;

- активов, материальных ценностей, ресурсов.

Точный перечень направлений проверки будет указан в техническом задании, договоре.

Порядок проведения инициативного аудита

Как и при обязательных проверках, добровольный аудит состоит из нескольких этапов. Предварительное планирование включает:

- общий анализ сферы, видов и показателей деятельности предприятия, схемы налогообложения;

- оценка направлений проверок, уточнение порядка работы с документами и сведениями;

- согласование стоимости услуг и подписание договора.

На начальной стадии утверждается план (программа) инициативного аудита, его сроки и формы, порядок предоставления доступа к документам и сведениям, требования к отчету (заключению). Также определяется состав комиссии, если в проверках будут участвовать несколько специалистов.

В перечень обязательных мероприятий при проведении добровольного аудита входит:

- сбор и обработка информации, анализ деятельности и документов заказчика, т.е. непосредственно сама проверка — объем и сроки мероприятий определяются по плану (программе);

- подготовка заключения (отчета) по итогам инициативного аудита — документ содержит данные о состоянии дел, о выявленных нарушениях и ошибках, о рекомендациях и выводах экспертов;

- передача заключения заказчику — на финальной стадии работы организация получает документ с объективными и достоверными данными по финансам, бухгалтерии, отчетности, другим направлениям.

По результатам инициативного аудита специалисты могут оказать услуги по устранению нарушений, восстановлению учета и документов, подготовке к проверкам ФНС, по другим направлениям деятельности.

Что нужно знать

Довольно важной системой данных является система бухгалтерского учета и финансовой отчетности. Благодаря ней можно получить данные об экономической деятельности самой организации

Отчетность при этом, является комплексом записей, содержащихся в учете, с помощью которых можно было проследить за осуществляемой хозяйственной деятельностью организации.

В целом она представляет из себя систему, состоящую из таблиц, в которой содержаться сводные данные предоставляющие возможность проводить оценивание финансового состояния компании и ее результативности работы.

- Обеспечивать постоянное наблюдение (для отслеживания работоспособности предприятия);

- Использовать обширную информационную базу (дает руководству компании больше возможностей для принятия верного решения);

- Вводится регулярный контроль;

- Использовать текущую отчетность как базу (для планирования перспективных проектов);

- Можно провести упрощение экономических показателей (на региональном и государственном уровне).

При этом сдавать отчетность будет необходимо на законодательном уровне максимум два раза за календарный год. При этом в достоверности представленной информации можно будет убедиться в результате проверки.

Для чего нужна подобная проверка:

- Аудиторская проверка необходима для подтверждения данных (тем самым будет установлено, отражается ли в отчетности достоверная информация);

- Для осуществления контроля над соблюдением законодательных нормативных документов (здесь будет регулировать порядок составления учета и последующая подготовка отчетности);

- Для подтверждения достоверной информации и ее точности в представленных отчетах;

- Для поиска резервных средств (в результате чего можно будет эффективнее распорядится средствами компании, кредитными деньгами).

Наиболее важной целью при этом является особенно тщательное оценивание информации на предмет достоверности представленных данных и четкого отражения существующих активов компании. При проведении проверки отчетности аудитор, как правило, обобщает полученные результаты на каждом этапе прохождения контроля

Целью данного действия является оценка общей суммы найденных неточностей и ошибок в отчетах

При проведении проверки отчетности аудитор, как правило, обобщает полученные результаты на каждом этапе прохождения контроля. Целью данного действия является оценка общей суммы найденных неточностей и ошибок в отчетах.

В настоящее время существует два этапа контроля предоставляемых бухгалтерских отчетов:

- Проведение аудита предоставленных данных в отчете (здесь происходит контроль содержания отчетных бланков. Устанавливаются параметры, с которыми позднее будут сверяться данные);

- Проверка отдельных форм бухгалтерских отчетов.

https://youtube.com/watch?v=_KSzR8tuoXc

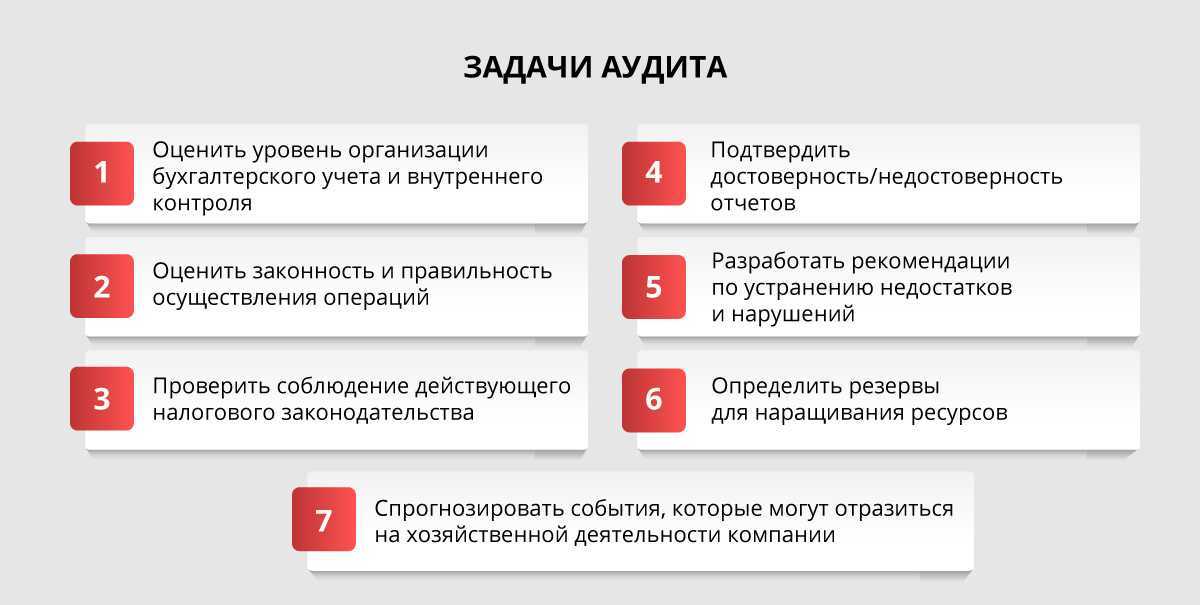

Основные цели и задачи

Это процедура независимой оценки состояния финансов организации. Главной целью проведения аудиторской проверки является выявление ошибок в финансовой отчетности и предоставление менеджеру объективной и точной информации о состоянии документации его компании. Таким образом, процедура направлена на сбор, изучение и анализ всех бизнес-операций, проводимых проверяемым субъектом в течение отчетного периода, с целью их правильности и точности, отраженной в документах.

Основная цели аудиторской проверки – проверить достоверность заявлений, а основным условием его проведения является независимость аудитора. Результат проверки официально регистрируется в установленной форме, которая является компетентным мнением проверяющего о степени точности информации о финансах, содержащейся в отчетах за определенный период, то есть аудиторский отчет.

Задача – проверить утверждения, подтвердить или опровергнуть достоверность, правильность содержащейся в отчетности информации.

Это контроль точности информации в существующих отчетах. Основным условием успеха в проведении такой работы является привлечение независимого специалиста, который может проводить проверки беспристрастно.

Завершение работы аудиторов – это вывод в виде заключения, в котором фиксируется мнение проверяющего органа относительно правильности информации в отчетах компании.

Аудиторский отчет подготовлен в специальной форме и содержит полную информацию о результатах проверки. Исходя из имеющихся данных, легко определить компетенцию бухгалтеров компании и определить попытки обмануть контролирующие структуры. На практике аудит, проводимый независимыми органами, контролирует соблюдение законов и правил, а также отсутствие его нарушений.

Основными задачами аудита в компании являются:

- проверка и подтверждение правильности информации, отраженной в финансовой отчетности организации;

- обнаружение нарушений с последующей ссылкой на них (при необходимости их можно устранить);

- получение точной информации о компании, а также о состоянии учета в ней и в документации.

Бухгалтерский аудит – средство защиты от нарушений в налоговом учете

Сторонняя независимая проверка (аудит) бухгалтерской отчетности – это простой способ убедиться в достоверном составлении отчетной документации. Такая процедура может быть как инициативной (проведена по запросу руководства компании), так и обязательной. В России актуальны два вида проверок итоговой бухгалтерской отчетности:

- аудит по РСБУ – российским стандартам бухгалтерской отчетности;

- аудит по МСФО – международным стандартам финансовой отчетности.

Если говорить о проверке по МСФО, то она, по большей части, актуальна для крупных предприятий, имеющих тесные связи с иностранными партнерами или инвесторами. Тогда как аудит по российским стандартам применяется для любых компаний, работающих на территории РФ.

Что проверяют при аудите по РСБУ?

Основной задачей при выполнении проверки отчетности по РСБУ является выражение мнения о соответствии порядка ее составления действующим нормам бухгалтерского законодательства, сформированное независимым лицом. В качестве аудитора может выступать как физические лицо – специалист, имеющий необходимое образование, так и специальные организации, предлагающие подобные услуги.

При проверке анализируется вся документация бухгалтерского учета за отчетный период (обычно – один год). Аудит проходит в соответствии с установленными правилами, а лицо, которое его осуществляет, несет профессиональную ответственность. Это обеспечивает непредвзятость и объективность мнения, выраженного в заключении.

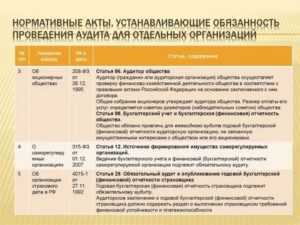

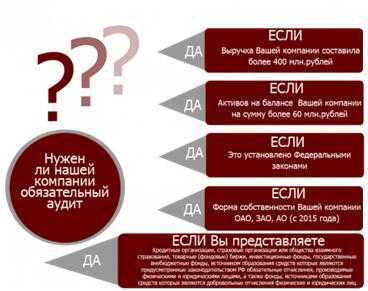

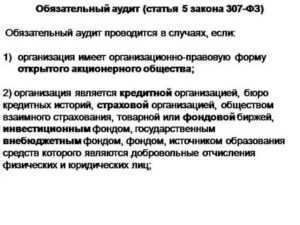

Контролирующие органы могут запросить результаты проверки при подаче отчетных бухгалтерских документов. Кроме того, законодательство предусматривает ряд случаев, когда проверку в соответствии с российскими стандартами бухгалтерского учета необходимо проводить в обязательном порядке:

- если предприятие имеет организационно-правовую форму акционерного общества;

- если компания получила более 400 млн руб. выручки за предыдущий отчетный год и не является государственным или муниципальным предприятием;

- если сумма активов компании за предыдущий отчетный год превышает 60 млн руб. (кроме тех же ГУП и МУП);

- если компания занимается одним из перечисленных видов деятельности: страхование, кредитование, участие на рынке ценных бумаг в виде профессиональных организаций или акционеров.

Инициативный аудит по РСБУ

В отличие от обязательной, инициативная проверка на соответствие российским стандартам бухгалтерской отчетности показывает наличие искажений в любой выбранный момент времени, как только у руководства возникает такая необходимость.

Компания КСК ГРУПП учитывает интересы своих клиентов при проведении аудита по РСБУ и предлагает весь комплекс услуг по проверке бухгалтерской отчетности. Наша задача – помочь бизнесу развиваться, в том числе с учетом влияния всех перемен в области налогового законодательства. Аудиторы компании КСК ГРУПП не только представят объективное заключение по результатам проверки, но и дадут полные консультации о том, как можно исправить выявленные ошибки с минимальными последствиями для предприятия клиента.

Основное преимущество инициативного аудита по РСБУ в том, что его можно проводить не только непосредственно перед подачей документов в налоговую, но и в таких случаях:

- смена главного бухгалтера;

- подготовка отчета для нового руководства или партнеров компании;

- упорядочение документации с целью исключения ошибок.

Специалисты КСК ГРУПП предлагают несколько вариантов такой проверки: сразу за год или в несколько этапов. В случае с поэтапной проверкой точность результатов будет значительно выше, что поможет выявить даже самые мелкие ошибки или искажения.

Опыт КСК ГРУПП в сфере аудиторско-консалтинговых услуг составляет более 20 лет. За все время работы мы сотрудничали с клиентами разного уровня и знакомы со спецификой деятельности компаний из разных секторов экономики. Мы всегда руководствуемся интересами клиента и гарантируем конфиденциальность данных проверки.

- восстановление учета;

- бухгалтерский аутсорсинг;

- аудит финансовых результатов;

- оценка системы внутреннего контроля и многое другое.

Обращаясь к нам, Вы доверяете свое дело профессионалам с большим опытом решения проблем, стоящих перед российским бизнесом.

Разновидности бухгалтерской отчетности

Всю отчетность делят исходя из того, в какие сроки ее необходимо сдать, насколько полно в ней отражается та или иная информация и прочих факторов. Это могут быть такие разновидности:

- По типу отчетности можно выделить внешнюю и внутреннюю отчетность.К внешней отчетности можно отнести те отчеты, которые предоставляются сторонним организациям, будь то контролирующие органы и инстанции или партнеры, клиенты и инвесторы. Внутренняя – для самой организации.

- По термину отчетной информации отчетность делят на годовую и промежуточную. Годовая отчетность содержит баланс и финансовые результаты деятельности компании за календарный год. В промежуточной отчетности содержится информация за конкретно взятый период, каким может быть как год, так и квартал или неделя.

- По характеру отражения полноты информации отчетность включает в себя информацию о деятельности всего предприятия – общая, так и отдельного подразделения или производственного участка – частная отчетность.

Процедура аудиторской проверки

Перед началом работы аудиторская компания уведомляет организацию о сроках и целях проверки, если она не внеплановая, связанная с выявлением какого – то нарушения.

Аудиторская проверка может быть инициативной – проводится только по решению экономического субъекта. К примеру руководитель хочет проверить качество работы определенных сотрудников, достоверность сведений и отчетов. В таких случаях проверка может осуществляться выборочно, по указанным направлениям.

В первую очередь проверяющий аудитор изучает правильность составления и оформления отчетности. Она должна соответствовать требованиям Налогового кодекса по следующим положениям:

- соответствуют ли налоговые декларации утвержденным формам;

- в ходе аудита проверяется качество заполнения документов, необходимые реквизиты, подписи ответственных лиц;

- соблюдение сроков подачи налоговых деклараций.

Требования Федерального закона о бухгалтерском учете должны быть также учтены по следующим направлениям:

- документы (в том числе и первичные регистры учета), связанные с потоком денежных средств, то есть расчетные, должны быть в обязательном порядке заверены подписью главного бухгалтера, иначе они не принимаются к учету;

- наличие первичных документов, данные из которых попадают в учетные регистры.

Требования Положения о бухгалтерском учете проверяется следующим образом:

- отчеты должны быть составлены на типовых формах, аудитор проверяет состав, содержание отчетности;

- в пояснительных записках должны быть учтены сведения о наличии отдельных видов нематериальных активов и основных средств, об изменениях капитала и вложении финансовых ресурсов, чрезвычайных событиях и их воздействие на результаты работы предприятия;

- соответствие показателей активов и обязательств результатам инвентаризации.

Изучая предоставленные документы, аудитор проводит арифметический подсчет, а также проверяет взаимоувязку показателей отчетности. Цифры, характеризующие одни и те же показатели в разных отчетах, должны совпадать.

Виды аудита

Существует несколько вариаций проверки такого типа. Речь идёт об обязательном, внешнем, внутреннем, а также инициативном аудите. Каждый из них имеет свои отличия и преследует определённые цели и задачи.

Обязательный аудит

Обязательный аудит является обязательной процедурой с целью проверки ведения финансовой отчётности отдельно взятого предприятия. Организовываться такие проверки могут исключительно аудиторскими компания. Проводятся они минимум один раз в течение года. Такая процедура регулируется установленными актами законодательства. В конце проверки выносится решение касательно подтверждение или опровержения достоверности бухгалтерской отчётности фирмы.

Внешний аудит

Не является обязательной процедурой, однако проходит с привлечением сторонних специалистов с целью получения максимально объективного результата. Проводиться по собственному желанию руководящих органов и может помочь в решении вопроса касательно оптимизации всего рабочего процесса. Преимущество такой проверки — полная незаинтересованность контролирующих лиц.

Внутренний аудит

Процедура, которая производится исключительно собственными силами отдельно взятой компании. Внутренний аудит призван обеспечить защиту интересов инвесторов и руководителей посредством осуществления контроля над тем, как сотрудниками фирмы соблюдаются стандарты профессиональной деятельности. Это позволяет обеспечить соответствующий уровень надёжности, а также минимизировать возможные риски в процессе деятельности организации.

Инициативный аудит

Такой тип проверки осуществляется исключительно по собственному желанию руководства. Основные цели, преследуемые при этом — выявление недочётов, которые могут проявляться при ведении бухгалтерского учёта. Также инициативный аудит позволяет идентифицировать недостатки составления отчётности или налогообложения.

Некоторые виды аудиторских проверок имеют нечто общее с сертификацией. При этом данная процедура может помочь не только в нормализации работы контролирующих органов, но также и в объективном оценивании финансовой и экономической деятельности отдельно взятой организации. Высокая частота проведения проверок позволяет повысить уровень доверия бухгалтерской отчётности со стороны инвесторов. Проведение аудита позволяет выявить возможные ошибки и свести к минимуму налоговые риски компании. При этом происходит разработка рекомендаций, позволяющих оптимизировать рабочий процесс.

В проведении аудиторской проверки заинтересован в первую очередь сам руководитель компании. Она позволяет определить качество работы и повысить квалификацию всех сотрудников. При аудите осуществляется проверка правильности оформления деклараций, составление и ведение бухгалтерской отчётности, исчисление налогов. Проводится анализ все имеющихся учредительных документов фирмы, трудовых соглашений на факт их соответствия законодательству, а также осуществляется проверка всей учётной политики организации.