Кто может заниматься аудиторской деятельностью

Осуществлять финансовые проверки (аудит) на территории РФ имеют право физические лица (частные специалисты) и юридические лица (фирмы). При этом юридические лица именуются фирмами независимо от вида собственности.

Фирмы могут быть отечественного и зарубежного происхождения. Допускается совместная деятельность российских организаций с физлицами, юридическими лицами других государств с отечественными компаниями. Регистрируются они как организации для осуществления аудита.

При создании они могут выбрать, практически, любой вид организационно-правовой формы, однако как ОАО они зарегистрироваться они не могут.

Как стать аудитором

Для того чтобы получить статус самостоятельного аудитора претенденту потребуются следующие основания:

- Высшее профильное образование, в аккредитованном образовательном учреждении.

- Стаж работы по специальности. При этом образование может быть по смежной профессии, но в таком случае опыт работы должен составлять от трёх лет, а отработать его необходимо в аудиторской компании.

- Сдача специального экзамена Минфина.

Экзамен проводят специальные учебные учреждения, входящие в реестр Министерства финансов. Он состоит из тестирования, письменной работы, устного опроса. Экзаменуемый кандидат обязан на каждом этапе набирать определённое количество баллов.

Вся процедура занимает не более трёх рабочих дней. Результаты сданных работ отправляются на проверку в Минфин. При положительном результате экзамена выдаются аттестаты, но они имеют установленные сроки действия, то есть их требуется периодически обновлять и продлевать.

Что такое аудиторская организация

Аудиторская организация – это коммерческое объединение, которое осуществляет аудит, предоставляет сопутствующие ему услуги.

Объединения для осуществления инспекции охватывают, прежде всего, частный экономический сектор. Работают они на возмездной основе, после заключения договора. Однако процесс проверки может быть осуществлен по требованию любого заказчика, который подписал с организацией соглашение.

Клиентами фирмы могут быть физические и юридические лица. Если по ходу ревизии объектов контроля фирма обнаружила нарушения закона, то она обязана сообщить об этом заказчику, а также предупредить о возможном наказании.

Что проверяется в процессе внутреннего аудита

Проведение внутреннего аудита предполагает комплексный подход. То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

- Ведение учета ОС, нематериальных активов, кассовых операций, финансовых итогов, капитала и прочего.

- Операции по валютным, расчетным и прочим счетам, расчетам с контрагентами, страховыми компаниями.

- Состояние ОС, документальное оформление средств, правильность начисления амортизации, исполнение плана ремонтных работ.

Аудитор также должен удостовериться в информационной безопасности. Проверяется обработка информации в компании, действующая информационная система, наличие коммерческих тайн. Специалист проводит аудит системы защиты сведений.

3 этапа проведения внутреннего аудита бухучета

Независимо от выбранной методики, внутренний бухгалтерский аудит проводится в 3 этапа: подготовка, сбор доказательств и анализ данных, заключение.

Что происходит на каждом этапе:

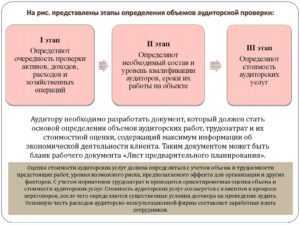

- Планирование. На подготовительном этапе определяется цель аудиторской проверки. Оценивается система бухучета и СВК. Это позволяет выявить вероятность допущения ошибок, влияющих на достоверность финансовой отчетности. Определить содержание, объем и сроки проведения аудиторских процедур.

В результате подготовки должны быть документально оформлены и подписаны высшим руководством общий план аудита и программа процедур. Вот так может выглядеть план внутреннего аудита бухгалтерской (финансовой) отчетности в организации.

Примерный план аудита финансовой и бухгалтерской отчетности учреждения

| 1. Проверка устранения недостатков и нарушений, обнаруженных во время предыдущих проверок | |

| 2. Анализ СВК |

|

| 3. Аудит основных средств |

|

| 4. Аудит дебиторской задолженности |

|

| 5. Аудит денежных средств |

|

| 6. Аудит заработной платы |

|

| 7. Аудит капитала и резервов |

|

| 8. Аудит расчетов по налоговым платежам | Проверка расчетов с бюджетом по налогам (НДС, на прибыль и пр). |

| 9. Аудит бухгалтерской отчетности | Анализ состава, содержания и формирования бухгалтерской (финансовой) отчетности за период. |

Можно скачать образец полного плана аудита в бухгалтерии, чтобы понять, какие процедуры и в какой последовательности проводятся.

- Сбор доказательств. После аудитор собирает доказательства достоверности бухгалтерских и финансовых отчетов (они должны соответствовать УП, законодательству и нормативным документам). Он также проверяет методологию бухучета, смотрит документы, общается с сотрудниками и контрагентами. Все доказательства аудитор фиксирует в рабочих документах (ведомостях, таблицах и пр.).

- Написание отчета. По завершению работы, специалист пишет заключение и составляет отчет для топ-менеджмента компании. В нем внутренний аудитор описывает результаты проверки и рекомендует, как исправить ошибки.

Если с документацией все в порядке, аудитор должен предоставить руководству, так называемое, немодифицированное заключение. В нем могут быть небольшие замечания по улучшению работы бухгалтерии и службы внутреннего контроля.

Модифицированное заключение пишется, если в отчетности есть искажения, недостоверные данные или хозяйственная деятельность ведется с нарушениями. В таком отчете аудитор дает рекомендации, как «оздоровить» бухгалтерию и защитить компанию от проблем с налоговой.

Порядок проведения аудита

Процедура проведения аудиторской проверки включает в себя несколько этапов.

1. Планирование аудита предполагает определение стратегии и тактики аудиторской проверки, выбор процедур и методов аудиторской деятельности.

По итогам предварительного планирования аудиторская организация или индивидуальный аудитор и аудируемое лицо заключают договор оказания аудиторских услуг, который является разновидность договора возмездного оказания услуг (ст. 779 – 783 ГК РФ).

2. Проведение аудита. В ходе проверки аудитор собирает аудиторские доказательства на основе изучения следующих документов: первичные документы, инвентаризационные описи, бухгалтерская и статистическая отчетность, договоры, распорядительные документы и др.

При этом аудитор может использовать следующие подходы к оценке достоверности бухгалтерской отчетности: юридический, бухгалтерский, специальный, отраслевой.

3. Завершение аудита предусматривает выражение мнения о достоверности бухгалтерской отчетности аудируемого лица, которое оформляется аудиторским заключением.

Аудиторское заключение – это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами (стандартами) аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации.

Аудиторское заключение состоит из трех частей:

- вводная часть, которая содержит общие сведения об аудиторской организации (индивидуальном аудиторе): юридический адрес, сведения о государственной регистрации, лицензии и др.

- аналитическая часть, в которой содержится отчет аудитора об общих результатах проверки бухгалтерского учета и отчетности. Она адресуется исполнительным органам аудируемого лица.

- итоговая часть, которая содержит мнение аудитора о достоверности бухгалтерской отчетности аудируемого лица. Она адресуется учредителям.

Выделяют следующие виды аудиторских заключений:

- безусловно положительное аудиторское заключение;

- условно положительное аудиторское заключение;

- отрицательное аудиторское заключение;

- аудиторское заключение, содержащее отказ от выражения мнения (в случаях непредставления аудируемым лицом всей необходимой документации, а также выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации или индивидуального аудитора о степени достоверности финансовой (бухгалтерской) отчетности аудируемого лица).

Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования у индивидуального аудитора или аудиторской организации лицензии на осуществление аудиторской деятельности, а для лица, подписавшего такое заключение, также аннулирование квалификационного аттестата аудитора и привлечение его к уголовной ответственности в соответствии с законодательством Российской Федерации.

Заведомо ложным аудиторским заключением признается аудиторское заключение, составленное без проведения аудиторской проверки или составленное по результатам такой проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудиторской организацией или индивидуальным аудитором в ходе аудиторской проверки. Заведомо ложное аудиторское заключение признается таковым только по решению суда.

показать содержание

Принципы работы аудиторов

Принципы аудита ранее были указаны в федеральных правилах (стандартах) аудиторской деятельности (ФПСАД) № 1, утвержденных постановлением Правительства РФ от 23.09.2002 № 696, которые утратили свою силу с 01.01.2018 (постановление Правительства РФ от 23.10.2017 № 1289) в связи с переходом на международные стандарты аудита

Международные стандарты аудиторской деятельности, утвержденные приказом Минфина РФ от 09.01.2019 №2н, не содержат понятия «принципы». МСА 200 применительно к аудиту оперирует понятием «этические требования», что включает в себя профессиональный риск и профессиональное суждение.

Планируя и проводя аудит, аудитор не рассчитывает на 100-процентную добропорядочность и честность руководства аудируемого лица, но и не исходит из его бесчестности.

Все документы изучаются критически, а заявления от руководства по поводу непредставления каких-либо документов (аудиторских доказательств) не принимаются.

Основные моменты

Бухгалтерские отчеты представляют собой упорядоченный систематизированный комплекс сведений об имеющихся активах и обязательствах предприятия, а также о результатах его деятельности в финансовом выражении.

Функции бухгалтерских отчетов:

- информационная, то есть давать сведения об общем финансовом положении субъекта;

- контрольная, то есть обеспечивать возможность сверки бухгалтерских показателей с фактическим положением дел.

Положениями по бухгалтерскому учету предусмотрено несколько классификаций отчетности:

- В соответствии с временным критерием она бывает годовой и периодической (полугодовой, квартальной, месячной и т.п.).

- В зависимости от полноты представленной информации ее делят на внутреннюю (для собственных нужд) и внешнюю (для сторонних пользователей).

- По степени агрегирования показателей отчетность может быть первичной и сводной. Первая строится на основе первоисточников (накладных, счет-фактур и прочей документации). Вторая компонуется на основе первичной путем объединения и обобщения представленных показателей.

Что такое аудит?

Аудит бухгалтерской отчетности представляет собой проверку всей документации на предмет достоверности отображенных в ней сведений.

Нормативные основания проверки

Аудит годовой бухгалтерской отчетности проводится независимой сторонней организацией.

Ее основанием служат:

- Федеральный закон от 30.12.2008 N 307-ФЗ о деятельности аудиторов;

- распорядительный акт руководства предприятия.

Также регулирование этого процесса осуществляется на основании иных норм российского законодательства, разработанных в соответствии с Федеральным законом в отрасли лицензирования деятельности аудиторов.

Цели и задачи

Главной целью такого независимого контроля является оценка достоверности информации, отраженной в отчетности, и соответствие технологии ведения дел законодательным актам.

Задачи аудита:

- определить степень соответствия значений отчетности внутренним нормам и законодательству;

- сравнить фактические и отчетные значения показателей;

- проверить полноту охвата всех операций предприятия;

- оценить эффективность внутреннего контроля.

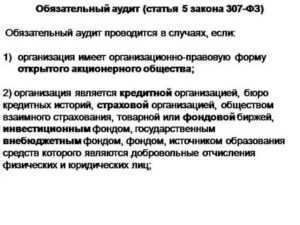

Когда является обязательным?

В соответствии с государственными нормами в некоторых случаях должен проводиться обязательный аудит.

Его проходят:

- крупные предприятия, выручка которых за прошедший год превысила 400 млн. или объем их активов свыше 60 млн.;

- ОАО;

- компании, чьи акции участвуют в торгах;

- организации, занимающиеся кредитованием, страхованием, а также клиринговые учреждения, кооперативы, казино.

Кто обязан проводить?

Данную проверку может проводить как независимая специализированная организация, так и частные эксперты, имеющие соответствующие лицензии. Дополнительно они консультируют руководство новых предприятий на счет того, подлежит ли обязательному аудиту бухгалтерская отчетность организации или нет.

В некоторых случаях проверку уполномочены осуществлять только аудиторские фирмы.

Это касается:

- государственных учреждений;

- пенсионных фондов;

- компаний, чей уставной капитал хотя бы на четверть состоит из государственных активов;

- компаний, генерирующие сводную отчетность;

- организаций, основное направление деятельности которых кредитование или страхование;

- предприятий, чьи ценные бумаги котируются на фондовом рынке.

Любое учреждение, занимающееся независимым исследованием отчетности, должно быть членом саморегулируемого союза аудиторов.

Виды

Проверки могут проводиться с разной степенью детализации.

Современной практикой предусмотрен сплошной и выборочный аудит бухгалтерской финансовой отчетности:

- Сплошной. Изучению подлежит вся первичная документация. На нее требуется масса времени, поэтому цены таких услуг высокие.

- Выборочный. В этом случае рассмотрению подлежит не весь массив документации, а лишь его часть, представляющая выборку. Данный вариант не такой затратный, но в ходе его проведения существует вероятность пропуска ошибок.

Эксперт может оценивать как весь спектр деятельности предприятия (комплексный аудит), так и его отдельные направления (тематическая проверка).

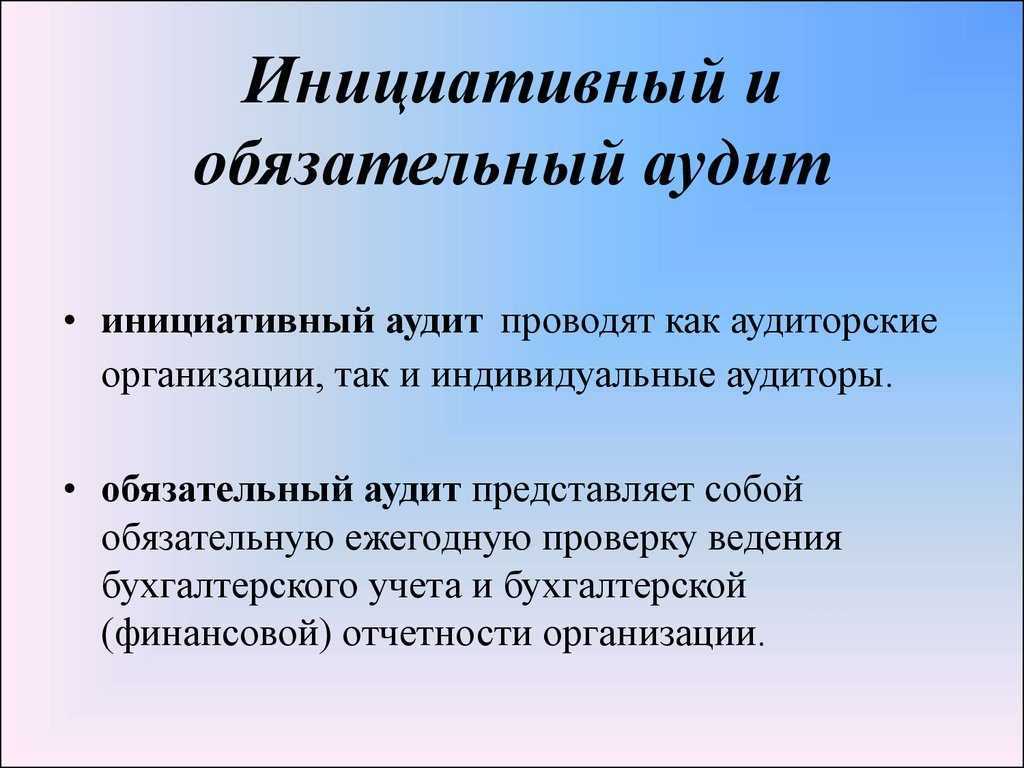

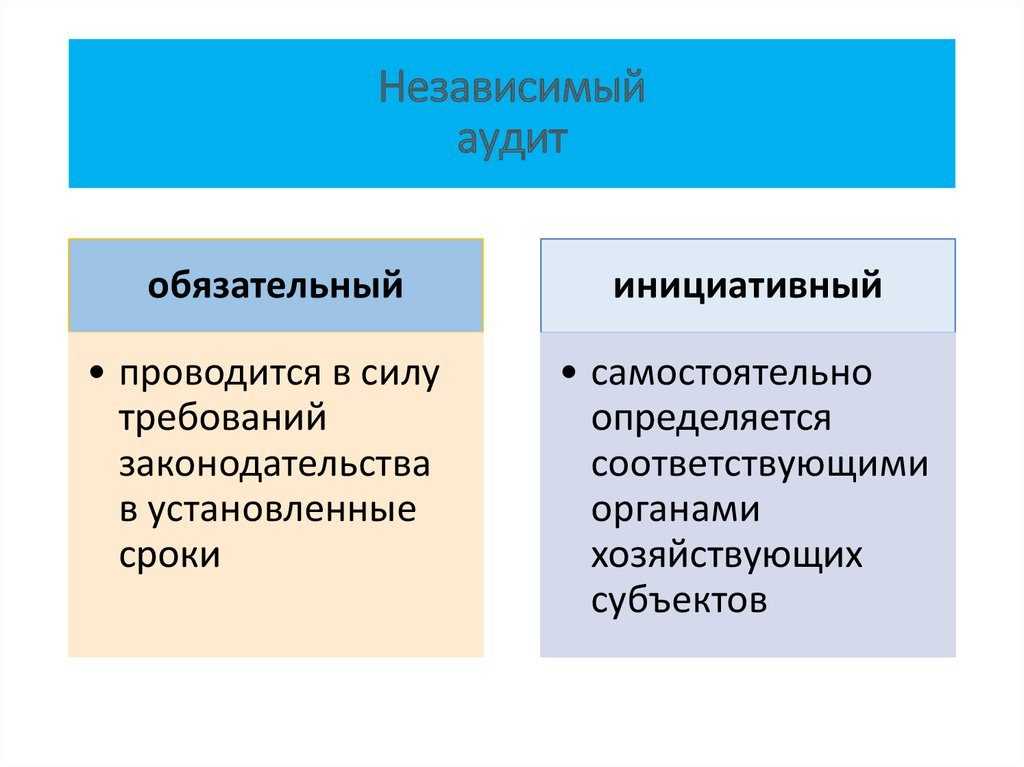

- Помимо этого, аудит может быть внутренним, когда в роли проверяющего выступает сотрудник предприятия, и внешним, проводимым сторонними экспертами:

- Инициированная аудиторская проверка. Осуществляется по решению администрации компании. Она проводится для выявления ошибок в отчетной документации, анализа финансового состояния фирмы и разработки рекомендаций для улучшения эффективности.

- Обязательная аудиторская проверка – обязательный аудит, проводимый для проверки бухучета финансовой отчетности компании либо ИП.

Технология ведения бизнеса в сфере юридических услуг

Основной целью такого проекта является оказание полного или максимально возможного комплекса юридических услуг населению и предприятиям в отдельных отраслях права (исходя из образования и опыта работы у юристов). Необходимо понимать, что в этом сегменте очень высока конкуренция, и клиенты предпочитают обращаться к своим, проверенным ранее специалистам в области юриспруденции.

Профессиональные бизнес-планы по теме:

Бизнес-план юридической фирмы (18 листов) — СКАЧАТЬ

Арендовать помещение лучше всего поближе к деловому центру города. Оно должно быть чистым, удобным и ухоженным, а также иметь подъездные пути и небольшую парковку. Многое зависит от профессионализма персонала, поэтому в штате на первых порах обязательно должен быть 1-2 опытных юриста. В процессе развития можно брать стажеров и выпускников юридических факультетов.

Как открыть тренажерный зал: пошаговый бизнес-план

Как открыть бизнес по брендированию автомобиля с нуля

Супергеройский гайд, как стать бизнесменом

Бизнес идея: заработок на кладке камина русской печи

Задачи аудита

В перечень задач аудита входит установление следующих моментов касательно аудируемого объекта:

- Существование в реальности обязательств или активов предприятия. Проверка фактического наличия обязательства или актива по состоянию на отчетную дату, при этом отображенного в бухгалтерской (финансовой) отчетности.

- Наличие обязательств и прав. Проверка принадлежности проверяемой организации обязательства или актива по состоянию на отчетную дату, отображенного в бухгалтерской (финансовой) отчетности.

- Возникновение событий. Оценка отношения к хозяйственной деятельности аудируемого лица события или операции, которые имели место в течение проверяемого отчетного периода.

- Полнота сведений. Аудит на предмет отсутствия хозяйственных операций, обязательств, событий, нераскрытых статей учета или активов не отраженных в бухгалтерском отчете.

- Оценка стоимости. Проверка отражения актуальной балансовой стоимости обязательства или актива в бухгалтерской (финансовой) отчетности.

- Точная периодизация и правильное измерение. Оценка точности записи суммы события или хозяйственной операции, при этом также проверяется отнесение расходов или доходов к соответствующему временному периоду.

- Раскрытие и представление. Описание обязательства или актива предприятия, его классификация и объяснение в соответствии с регламентированными правилами его отображения в бухгалтерской (финансовой) отчетности.

Аудиторская проверка должна установить правильность составления отчета о прибыли и убытках, бухгалтерского баланса и других отчетных форм, которые установлены в Законе о бухгалтерском учете. И также подвергается оценке достоверность данных в пояснительной записке. При этом аудитор определяет следующие параметры:

- насколько полно было отражено состояние пассивов и активов организации в бухгалтерском балансе;

- правильность исчисления прибыли для целей составления бухгалтерского баланса и налогооблагаемой базы, отражение ее в отчете о прибыли и убытках;

- наличие и правильность составления первичных бухгалтерских документов подтверждающих отраженные в отчетности и бухучете хозяйственные операции и факты хозяйственной жизни предприятия;

- оценка соблюдения учетной политики, принятой в организации, касательно вопроса отображения оценки имущества и отдельных хозяйственных операций, а также проверка правильности ведения и соответствия учетной политики нормативным документам и рекомендациям, регламентирующим бухучет в России;

- контроль тождественности данных аналитического и синтетического учетов по пассивным и активным счетам баланса;

- проверка правильности отнесения расходов и доходов к соответствующим отчетным периодам;

- оценка правильности разделения в учете капитальных вложений и издержек обращения (текущих затрат на производство).

Кроме проведения разносторонней проверки индивидуальные аудиторы и аудиторские организации, могут оказывать сопутствующие непосредственно аудиту и прочие услуги в процессе своей деятельности, которые также имеют свои задачи и цели.

Индивидуальные аудиторы и аудиторские организации проводят внешний аудит на основании договора с тем, чтобы дать объективную оценку положения дел в области финансовой отчетности и бухгалтерского учета какого-либо экономического субъекта.

Определение 2

В качестве проверяемых экономических субъектов могут выступать кредитно-финансовые учреждения, предприятия, страховые компании, унитарные предприятия, биржи, инвестиционные фонды, внебюджетные фонды и пр.

Внутренний аудит проводится по инициативе и в интересах руководителя экономического субъекта и представляет собой независимую деятельность по оценке работы и проверке организации. Одной из задач внутреннего аудита является предоставить возможную помощь сотрудникам организации в эффективном выполнении своих рабочих функций. Подобную работу обычно проводят сотрудники аудита, работающие непосредственно в проверяемой организации. На небольших предприятиях в штате может не быть аудиторов, в таких случаях обследование могут проводить аудиторские фирмы на договорных условиях или ревизионная комиссия из числа сотрудников проверяемой организации.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Законодательные аспекты в работе с самозанятыми

Отдельно хотелось бы отметить несколько нюансов в работе самозанятых и в правоотношениях с ними.

Самозанятые не сдают никакой отчетности. Все свои доходы они отражают в специально разработанном приложении «Мой налог» для смартфонов. Такой же сервис доступен и на сайте ФНС России при входе с компьютера.

То есть налоговые органы видят полностью, кто перечислил оплату за услуги или товары (указывается ИНН, наименование организации или ФИО заказчика-физлица).

Также российское правительство постоянно отслеживает юридические лица на наличие принуждения переоформления трудовых отношений в гражданско-правовые. Это необходимо для того, чтобы работодатели не смогли переквалифицировать договоры с людьми.

Еще один нюанс, который также относится к запрету переквалификации договора отметила финансовый директор Лилия Рамазанова:

При заключении гражданско-правового договора с самозанятый, в договоре обязательно следует указать, что исполнитель является плательщиком налога на профессиональный доход. Таким образом, юридическое лицо не будет обязано удерживать и уплачивать НДФЛ со стоимости работ.

Проверить наличие статуса самозанятого у физического лица можно на сайте ФНС России через специальный сервис.

Аттестация и лицензирование аудиторской деятельности

Аттестация на право осуществления аудиторской деятельности (далее – аттестация) – проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора. Квалификационный аттестат аудитора выдается без ограничения срока его действия.

Обязательные требования к претендентам на получение квалификационного аттестата аудитора:

- безупречная репутация (с возможным представлением как минимум двух рекомендаций);

- наличие документа о высшем экономическом и (или) юридическом образовании, полученном в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию, либо наличие документа о высшем экономическом и (или) юридическом образовании, полученном в образовательном учреждении иностранного государства, и свидетельства об эквивалентности указанного документа российскому документу государственного образца о высшем экономическом и (или) юридическом образовании (возможен «вход» в профессию с высшим образованием по любой специальности);

- наличие стажа работы по экономической или юридической специальности не менее трех лет (на момент аттестации практический опыт должен составлять не менее трех лет, из которых 90 недель должны быть в аудите, в том числе 45 недель – в обязательном аудите).

При соблюдении всех требований и прохождении обучения претендент проходит процедуру тестирования (экзамена). Дополнительные требования к претендентам на получение квалификационного аттестата аудитора, а также порядок проведения аттестации на право осуществления аудиторской деятельности, перечень документов, подаваемых вместе с заявлением о допуске к аттестации, количество и типы аттестатов, программы квалификационных экзаменов и порядок их сдачи определяются уполномоченным федеральным органом (аттестационной комиссией).

Каждый аудитор, имеющий квалификационный аттестат, обязан в течение каждого календарного года начиная с года, следующего за годом получения аттестата, проходить обучение по программам повышения квалификации, утверждаемым уполномоченным федеральным органом в объеме 40 часов ежегодно (120 часов за три последовательных календарных года, но не менее 20 часов в год). Обучение по программам повышения квалификации осуществляется учебно-методическими центрами или иными лицами, имеющими лицензию на осуществление образовательной деятельности (саморегулируемыми аудиторскими объединениями).

Решение об аннулировании квалификационного аттестата принимается судом (по заявлению саморегулируемого аудиторского объединения, членом которого является аудитор) и может быть обжаловано аудитором в течение трех месяцев со дня получения решения.

Квалификационный аттестат аудитора аннулируется в случаях, если:

- установлен факт получения квалификационного аттестата аудитора с использованием подложных документов;

- вступил в законную силу приговор суда, предусматривающий наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока;

- установлен факт несоблюдения требований ст. 8 «Аудиторская тайна» и ст. 12 «Независимость аудиторов, аудиторских организаций и индивидуальных аудиторов» Закона об аудиторской деятельности;

- установлен факт систематического нарушения аудитором при проведении аудита требований, установленных законодательством РФ или федеральными правилами (стандартами) аудиторской деятельности;

- установлен факт подписания аудитором аудиторского заключения без проведения аудиторской проверки;

- установлен факт, что в течение двух календарных лет подряд аудитор не осуществляет аудиторскую деятельность;

- аудитор нарушает требование о прохождении обучения по программам повышения квалификации;

- аудитор уклоняется от участия в системе внешней проверки качества работы.

Лицо, квалификационный аттестат которого аннулирован (при этом аудитор исключается из Единого реестра аудиторов и аудиторских фирм), по основаниям, предусмотренным п. 1, 3–5, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора.

Вывод

Консалтинговая компания предоставляет клиентам услуги консультационного характера, направленные на повышение эффективности всех показателей организации. Эксперты способны помочь предпринимателю в решении даже самых сложных и спорных вопросов, разработать план дальнейшего развития, преобразовать компанию и помочь в построении бизнеса с нуля. Обращаясь в консалтинговую компанию, вы сможете заручиться поддержкой профессионалов и вывести собственный бизнес на новый уровень.

«Консалтинговые компании сегодня пользуются огромным спросом среди предпринимателей РФ. Как вы оцениваете деятельность консалтинговых компаний? Возможно, помощь эксперта?».