Рабы и ракушки

Но самый знаменитый пример товарных денег — это, конечно, ракушки каури. У них было два важных преимущества. Во-первых, их практически невозможно подделать. Во-вторых, огромная маржа обеспечивалась простым перемещением ракушек из пункта А в пункт В: скажем, в дельте Нигера, важнейшем торговом узле Западной Африки, они стоили в тысячу (!) раз дороже, чем на Мальдивах, где их добывали больше всего.

Каури были самой долговечной из «натуральных валют»: первые свидетельства их использования в качестве платежного средства относятся к середине II тысячелетия до нашей эры, а вытеснены из оборота они были лишь к началу ХХ века. Они использовались как платежное средство по всей Африке, в Индии, в Индокитае, на островах Тихого океана и среди североамериканских индейцев от тихоокеанского побережья до самых Великих озер. А в Китае одно время даже были запрещены монеты (чтобы остановить подделку денег), и каури были основным платежным средством. Даже традиционный китайский иероглиф, обозначающий «деньги», возник из стилизованного изображения ракушки.

С XVI по XIX век каури были ключевым элементом системы работорговли. Европейцы покупали их на тех же Мальдивах за золото, за рис (который везли из Индии) или за какие-то другие товары. В португальские, испанские, голландские порты ракушки свозили тысячами тонн. Корабли, отправлявшиеся на рынки рабов в дельте Нигера или на Занзибаре, часто не несли никакого груза, кроме каури. Рабов гнали в основном из внутренних областей Африки (Уганда, Конго, Заир), где каури были самой распространенной «валютой» и стоили, само собой, гораздо дороже, чем на побережье.

Разрастающиеся плантации хлопка и сахарного тростника в Новом Свете требовали все больше и больше рабов. Соответственно, европейцы везли в Африку все больше и больше каури. Закономерным результатом этого стала инфляция. Во второй половине XIX века на покупку партии рабов во внутренних областях Африки стало нужно так много ракушек, что прибыль от перепродажи невольников плантаторам перестала покрывать затраты на транспортировку каури. Так начался закат работорговли, а вместе с ней — и «ракушечной экономики».

Лет пятьсот назад за десяток бус из ракушек каури на Занзибаре можно было купить раба. Ныне на том же Занзибаре нитку таких бус можно купить в качестве сувенира за доллар-полтора.

7) Реализации слепой подписи

Существуют разные протоколы реализации слепой подписи. Например, используется математический аппарат эллиптических кривых, билинейные спаривания, группы кос. Ввиду того, что введение читателя в курс дела довольно объёмно и общий принцип сохраняется (был представлен выше) , я позволю себе опустить описание данных реализаций. В рамках целостности статьи приведу реализацию на основе протокола RSA, так как эта реализация самая первая и была осуществлена Чаумом.

Реализация слепой подписи протоколом RSA

Покажем осуществление слепой подписи на каноническом для криптографии примере Алисы и Боба. Пусть (p, e) — открытый ключ Боба, p — модуль, по которому производятся вычисления, e — публичная экспонента ключа. m — сообщение Алисы, которое требуется подписать.

-

Алиса выбирает случайный маскирующий множитель r, взаимно простой с p (взаимно простыми называют числа, если их наибольший общий делитель равен 1) и вычисляет:

2. Алиса посылает m’ Бобу.

3. Боб с помощью своего закрытого ключа d вычисляет:

4. Боб отсылает s’ Алисе.

5. Алиса убирает свою маскировку и получает подписанное Бобом сообщение:

Дальнейшее развитие Интернета каким он станет в будущем

В современном мире технологии развиваются просто с огромной скоростью. С начала истории возникновения интернета до сегодняшнего дня, система потерпела глобальные изменения. Примечательно, что эти изменения коснулись не только технических возможностей, но и образа жизни человека. Люди в корне изменили свою жизнь, на смену одним профессиям пришли другие, поменялся даже образ мышления. Уже никто из современных людей может представить себе жизнь без интернета.

На что еще он способен какие еще изменения ждут население планеты с изобретением интернета?

Есть и негативные стороны, как и у любой сферы. В случае с Интернетом, это черный рынок. То, что попало в сеть, остается там. Глобальная сеть настоящее раздолье для мошенников и террористов. Стоит помнить об этом и думать о своей безопасности, блуждая во Всемирной сети.

Межпланетная связь тоже не за горами. Прогнозируется, что к будет установлена связь с Марсом после его колонизации.

Знать наверняка можно лишь то, что на этом история развития Интернета не останавливается, он будет меняться с бешенной скоростью и будет менять нас.

Против отмены купюр будут только коррупционеры

Петр Козьяков, директор по развитию проекта «Mercuryo», совладелец Win Pay

С точки зрения государства для контроля за оборотом денежных средств переход на безналичный расчет был бы идеальным решением. В России одна из самых развитых в мире структур электронных платежей. По всей стране розничные организации с оборотом свыше 60 млн руб. обязаны принимать к оплате банковские карты. Также в стране семимильными шагами развивается интернет- и необанкинг. Предприятия легкой промышленности и розничной торговли уже вовсю принимают платежи в криптовалютах.

В России создана платежная система для оплаты покупок и счетов при помощи криптовалют через ApplePay. Более десятка стран мира рассматривают возможность создания национального блокчейна с полным контролем всех транзакций. Россия здесь должна быть впереди планеты всей, потому что борьба с коррупцией у нас должна быть уже радикальной. Мне кажется, что коррупционеры могут быть единственными, кто будет против избавления от дорогостоящих бумажек и медяков в пользу полностью безналичной системы оплаты счетов.

5) Суть идеи слепой подписи

Суть идеи слепой цифровой подписи легко понять из описанного ниже искусственного примера. Представим, что необходимо провести голосование. При этом избиратели не могут присутствовать на участке для выборов, но каждый из них желает проголосовать так, чтобы организатор выборов не знал, какой выбор они сделали, а также чтобы была возможность убедиться, что их голос обязательно будет посчитан. Проблема может быть решена, если использовать специальные конверты из копировальной бумаги (на рисунке изображён серым). Конверты на рисунке пронумерованы, чтобы показать, что они разные (корреляции с пунктами нет). Написание подписи на таком конверте будет оставлять аналогичный след на бюллетени, находящейся внутри него. Саму бюллетень увидеть нельзя, так как такой конверт непрозрачен. Голосование будет проводиться по следующей схеме:

-

Избиратель помещает заполненную бюллетень в вышеописанный конверт из копировальной бумаги (для краткости будем называть его специальным конвертом), специальный конверт кладёт в конверт из обычной бумаги (для краткости далее — обычный конверт, нарисован белым). На внешний обычный конверт наносится адрес, по которому его нужно отправить обратно (адрес самого же избирателя). Полученный конверт в конверте отправляется организатору выборов.

-

Организатор получает составной конверт, достаёт специальный, подписывает его уникальным способом, помещает в новый обычный конверт и отправляет обратно избирателю. Таким образом, проголосовать смогут только подтверждённые избиратели (получившие уникальную подпись, действующую на этом голосовании).

-

Получив конверт, избиратель достаёт бюллетень, проверяет наличие на ней подписи организатора и отправляет организатору в день голосования в обычном конверте уже без упоминания на нём обратного (своего) адреса.

-

Организатор получает бюллетени от каждого избирателя и размещает их на дисплее с открытым доступом. Каждый избиратель имеет возможность посчитать голоса и проверить уникальную подпись. Более того, если отдельный избиратель запомнил отличительную деталь своей бюллетени (например, структуру бумаги, оторванный кусочек в определённом месте), то он сможет найти её на дисплее. Организатор, подписывая бюллетень, не видел именно её (мог видеть только специальный конверт). Следственно, анонимность всех избирателей сохраняется.

Коротко повторю особенности слепой подписи. Пользователь получает подпись на сообщении, не раскрывая самого сообщения подписывающей стороне, только подписывающая сторона может создавать подпись. Теперь концепция слепой подписи должна быть ясна.

Основные области использования сети Интернет

Электронный бизнес

Огромное количество ресурсов связаны с бизнесом. Сюда относятся реклама, продажа товаров и услуг, электронные платежи, банковские услуги и многое другое. Бизнес в интернете растет огромными темпами, предоставляя возможность зарабатывать людям в практически в любом возрасте и из любой точки планеты, где есть сеть (По теме: Влияние технологии блокчейн на современную платежную систему).

СМИ

Также делятся на жанры, как и печатные издания. Здесь у средств массовой информации большое преимущество, не нужно тратиться на печать, а периодичность не ограничивается днями, а обновляются по мере появления новой информации. Эксперты утверждают, что в скором времени интернет-издания вытеснят печатную периодику. Онлайн радио и ТВ, домашние кинотеатры тоже получили определенное развитие в интернете.

Культура

Литература, музыка и кино стали как никогда доступны каждому пользователю сети. Здесь можно найти самую редкую книгу как известных писателей, так и творения, которые выкладывают начинающие авторы. Тоже самое и музыкой и фильмами. Такое распространение файлов в сети повлияло на развитие проблемы авторского права.

Связь

Электронная почта, видеосвязь, а также звонки на стационарные и мобильные номера – все это стало возможно благодаря развитию сети. Причем многие возможности предоставляются бесплатно. Оплачиваются не минуты общения, а интернет-трафик.

Общение

Живое общение практически полностью заменили соцсети. Тут можно не только обмениваться устной информацией в случае простой коммуникации, но и делиться всевозможными цифровыми материалами. Для многих общение в сети позволяет создать принципиально новую версию своего «Я». На таком методе общения выросло уже целое поколение, которое уже и не представляет, что может быть по-другому.

Краудсорсинг

Интернет выступает как пространство для желающих помогать другим, своеобразное общество волонтеров. С помощью интернета стали доступны ресурсы, направленные на благотворительность, достижение какой-то общей цели. Например, на страницах сети публикуется информация о благотворительном мероприятии или необходимости сбора денежных средств для какого-либо проекта или помощи. С помощью технологий дистанционных (оналайн) платежей идет сбор средств.

Цензура

Многие правительства ограничивают доступ к некоторым сайтам, которые противоречат режиму в стране. Однако цензура на данный момент ограничена, так как ни одна страна не рискнула отключиться полностью от Всемирной сети. Например, в Китае некоторые сайты полностью заблокированы для пользователей страны. Публикация многих материалов проходит обязательную модерацию со стороны государственных органов, также власти используют специальные программы, которые “фильтруют” нежелальный контент.

Интернет-сообщества

Так же как и обычное, интернет-сообщество создается для достижения определенной цели. В сети пользователи вступают в группы для поиска ответов на интересующие их вопросы или просто единомышленников. Это своего рода онлайн-клубы по интересам от техники до смешных картинок, например, социальные сети.

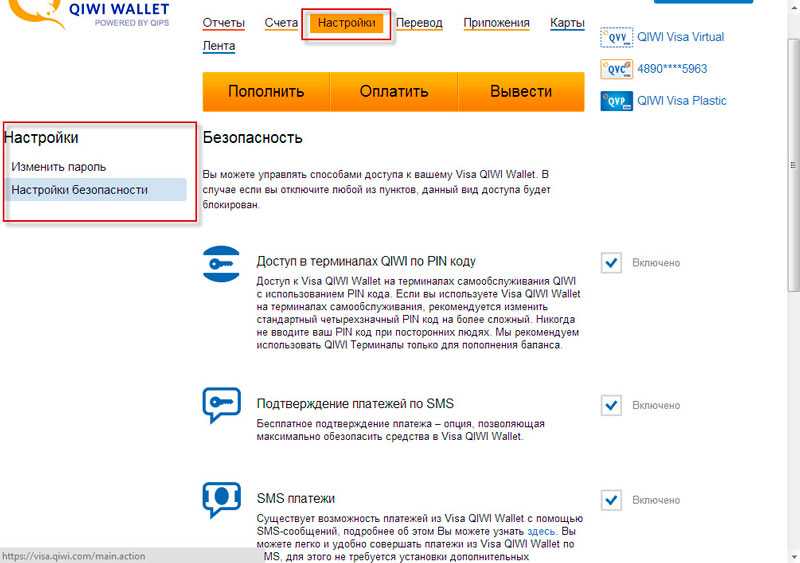

Для чего используют электронные кошельки сегодня

Электронный кошелек помогает безопасно оплачивать покупки в интернете, получать и отправлять переводы, не передавая второй стороне свои персональные данные. Пользователю не нужно говорить, в каком банке у него счет, сообщать номер карты или диктовать номер телефона. Это удобно, к примеру, если человек продает на Avito старый диван и не хочет близко знакомиться с покупателем.

Кошельки также незаменимы, если нужно организовать публичный сбор средств — например, на благотворительные цели или для финансирования краудфандингового проекта (финансирование политических проектов и избирательных кампаний к ним не относится — сейчас по закону для этого нужны банковские счета). Вместо того чтобы написать «Номер карты в банке Х такой-то, получатель Тарас Анатольевич А.» можно просто поставить ссылку на платежную форму.

Любой человек сможет пройти по этой ссылке и отправить деньги из электронного кошелька или с банковской карты — это гарантирует, что деньги уйдут туда, куда задумывалось, и отправитель не станет заложником одной неверно введенной цифры (что важно, так как отменить операцию частного денежного перевода в России нельзя). С одной стороны, электронные кошельки обеспечивают пользователям удобство расчетов, так как позволяют перевести деньги по минимальному набору данных (достаточно номера кошелька или перехода на платежную форму)

С другой стороны, электронные кошельки прозрачны для регулятора: все операторы электронных денег по закону должны иметь статус кредитных организаций и отчитываться ЦБ РФ, а пользователи могут переводить деньги, только подтвердив свою личность.

С одной стороны, электронные кошельки обеспечивают пользователям удобство расчетов, так как позволяют перевести деньги по минимальному набору данных (достаточно номера кошелька или перехода на платежную форму). С другой стороны, электронные кошельки прозрачны для регулятора: все операторы электронных денег по закону должны иметь статус кредитных организаций и отчитываться ЦБ РФ, а пользователи могут переводить деньги, только подтвердив свою личность.

Таким образом, электронные кошельки во многом способствовали переходу от доминирующих (и непрозрачных) наличных расчетов к безналичной прозрачной экономике.

Эксперименты по тестированию цифровой валюты в Швеции

Один из лидеров по отказу от обращения наличных денег — Швеция. В 2018 году стоимость наличности, находящейся на руках у шведов, составляла всего 1% от ВВП. Для сравнения: в еврозоне этот показатель равен 10%. Уже сейчас магазины и рестораны Швеции по закону имеют право не принимать от покупателей наличные (для этого надо лишь вывесить на дверях заведения соответствующее объявление). Шведские банки тоже активно сокращают услуги, связанные с выдачей и приемом бумажных купюр.

В феврале 2020 года Центральный банк Швеции (Риксбанк) объявил, что начал тестирование электронной кроны. Цель этого проекта — проработать техническую сторону расчетов виртуальными деньгами. В ходе эксперимента некоторым пользователям будут предоставлены электронные кошельки с e-кронами. Люди начнут в тестовом режиме совершать покупки, рассчитываясь новой валютой, пополнять кошельки, переводить деньги с одного счета на другой и т. д.

Этот эксперимент будет длиться до февраля 2021 года. Точной даты перехода на цифровую валюту в Швеции пока не называют. Предполагается, что виртуальные деньги не заменят реальные, а станут дополнять их.

Международная торговля[править | править код]

Международная торговля — древнейший вид экономической деятельности. Исследования показывают, что существуют три основные причины существования международной торговли:

- Неравное распределение природных благ — первая из причин возникновения международной торговли заключается в неравном распределении природных ресурсов, полезных ископаемых, и т.п. между различными странами и народами. Торговля помогает исправить это неравенство, обеспечивая всем желающим возможность получения любого типа природных ресурсов, если они способны их купить;

- Существование абсолютного преимущества в производстве — возможность государства производить продукцию с наименьшими расходами, чем в других странах;

- Существование относительного преимущества в производстве — это преимущества, которые характеризуются наличием в стране уникальных условий. В данном случае идёт сопоставление величин альтернативной цены на идентичный товар в разных странах.

Можно ли отгородиться друг от друга? Отгородиться полностью страны от международного сотрудничества, торговли практический не могут, так как это не выгодно ни для кого и потребности населения не смогут полностью удовлетворяться. Например Северная Корея в силу политического строя и идеологии практический полностью отгородилась от международной торговли, при этом мы видим, что уровень жизни населения и общий уровень развития отстаёт от общемирового на большой промежуток времени. Поэтому полностью отгородиться друг от друга страны не смогут.

Каковы плюсы и минусы процесса глобализации?

Основные положительные последствия глобализации:

- увеличение объемов и разнообразия товаров на мировом рынке;

- снижение себестоимости многих продуктов производства за счет технологического прогресса и возможности размещать предприятия в странах и регионах, где производство товаров обходится дешевле;

- повышение качества жизни во многих регионах мира (продолжительность жизни, уровень материнской и детской смертности, уровень грамотности населения);

- возможность плодотворного взаимодействия и оперативной взаимопомощи между разными странами и культурами;

- широкий доступ к информации, накопленной всем человечеством;

- быстрое распространение достижений технологии;

- формирование социокультурного единства человечества, развитие международного туризма, рост взаимопонимания между представителями разных наций и культур.

Основные отрицательные стороны глобализации:

- неравномерность распределения преимуществ от глобализации, что находит свое выражение в упадке некоторых отраслей и сфер деятельности в отдельных странах из-за возросшей конкуренции и ухудшения условий жизни определенной категории людей;

- уменьшение занятости в обрабатывающих отраслях отдельных стран и увеличение числа работающих в сфере услуг, где производительность труда в большинстве своем является более низкой;

- наличие угрозы для национальной экономики утечки из страны прямых или портфельных инвестиций;

- увеличение числа экономических преступлений;

- увеличение разрыва между размерами оплаты труда квалифицированных и менее квалифицированных работников, рост безработицы среди последних;

- перераспределение производства продукции в страны с низкой оплатой труда, что не всегда является желательным для экономики отдельных стран;

- ухудшение состояния окружающей среды из-за расхождений в экономических интересах и наличия различных политических целей.

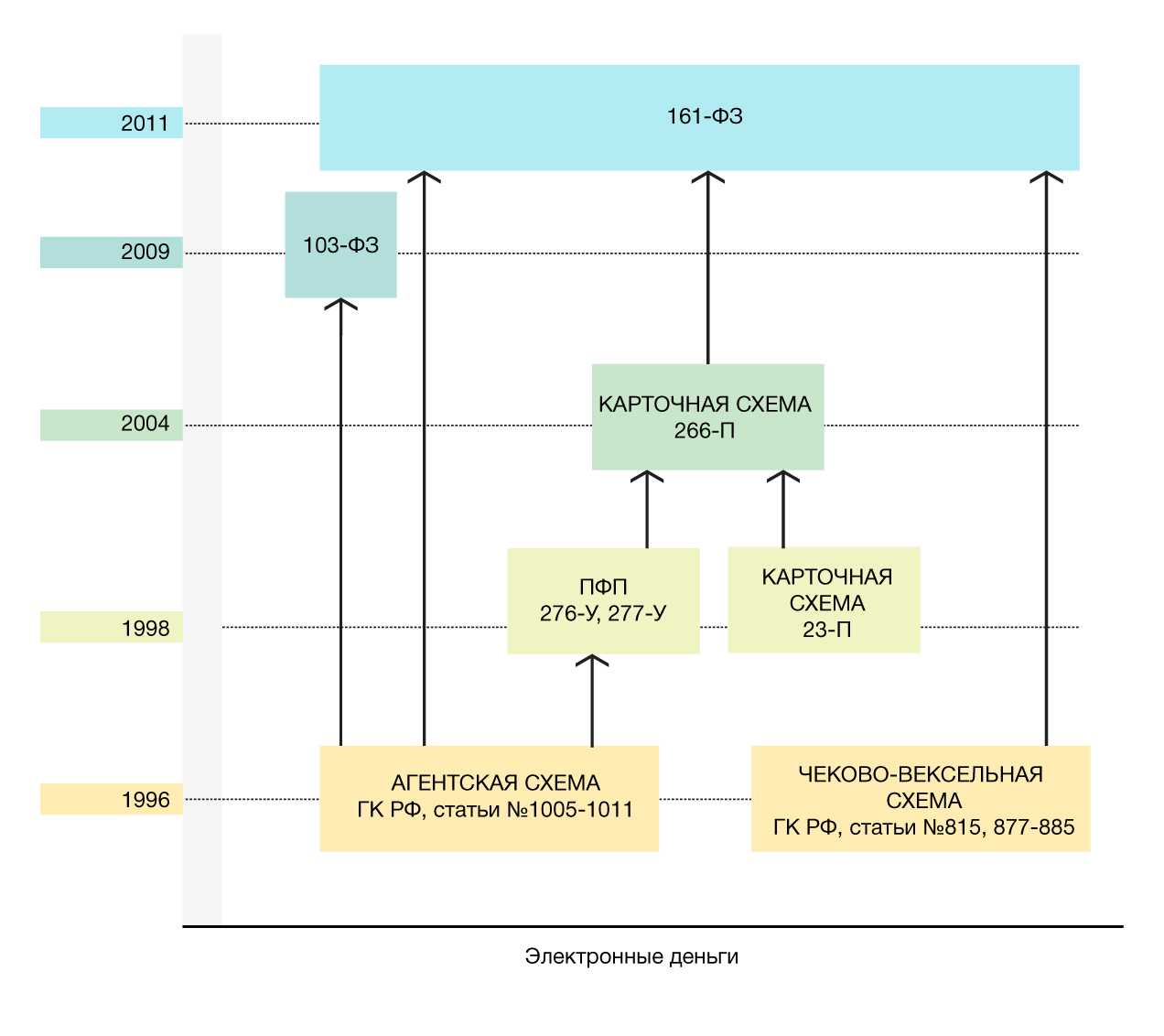

2) Типы электронных денег.

По типу технического устройства электронные деньги бывают двух типов: на базе смарт-карт (card-based) и на базе сетей (network-based). Последовательно рассмотрим оба типа.

Электронные деньги могут храниться и переноситься с помощью так называемых смарт-карт. Смарт-карта — пластиковая карта со встроенным микропроцессором, обладающая программируемым постоянным запоминающим устройством, операционной системой и оперативной памятью. Смарт-карты представляют собой микрокомпьютеры. Их операционная система поддерживает файловую систему и содержит большое количество криптографических средств безопасности. Таким образом, деньги хранятся в виде записей («денежных файлов») в памяти компьютера, размещенного на карте. Одними из наиболее известных проектов, использующих смарт-карты, являются Mondex и Visa Cash.

Теперь должно быть очевидно, что смарт-карты отличаются от обычных банковских карт. Подчеркнём это ещё раз. Обычная карта не содержит информации о состоянии счета, а лишь является инструментом доступа к расчётному счету. При зачислении денег на банковский счёт на дебетовую или кредитную карту зачисления не происходит. При пополнении смарт-карт остаток на счёте уменьшается ровно на ту сумму, на которую была пополнена смарт-карта.

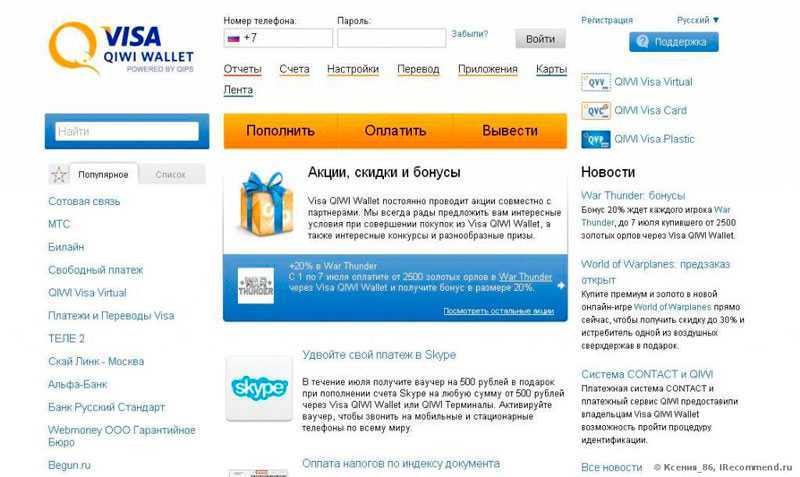

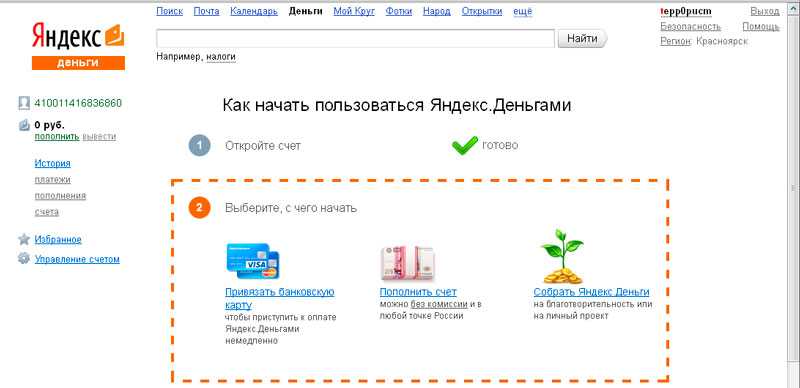

Второй тип электронных денег по техническому устройству — на базе сетей. Этот тип является в настоящее время самым распространенным, наиболее удобным и защищенным средством платежа, так как использует шифрование данных и электронную подпись. Данный вид электронных денег применяются представляет собой некоторую программу или сетевой ресурс и используется большинством коммерческих сервисов. (WebMoney, Яндекс.Деньги, E-gold, E-port, PayCash)

По государственному регулированию статуса электронных денег различают фиатные и нефиатные электронные деньги.

Фиатными называют денежные средства, выраженные в государственной валюте. Эмиссия электронных фиатных денег происходит по правилам национальных центробанков. Государство посредством законов обязывает всех граждан принимать к оплате фиатные электронные деньги. Примером фиатных электронных денег является небезызвестная система PayPal.

Нефиатные электронные деньги относятся к негосударственным платёжным системам и эмитируются частными платёжными ассоциациями. Их надёжность не гарантируется государством, хоть часто они и привязываются к курсу национальных валют. Широко распространены нефиатные электронные деньги на базе сетей. (WebMoney, QIWI, EasyPay)

В каждом из описанных типов может как требоваться идентификация пользователя (персонифицированные системы), так и не требоваться (анонимные или неперсонифицированные системы).

6) Снятие и зачисление электронных денег при помощи слепой подписи

Отличием слепой подписи от обычной электронной подписи является наложение маски на сообщение. При этом сама подпись при наложении и снятии маски не меняется. Далее сообщением является электронная монета (как было описано ранее, электронная монета — некоторый файл в электронном виде).

Алгоритм снятия электронных денег

-

Клиент (К) генерирует последовательность и умножает её на случайно выбранный множитель (маскирует последовательность).

-

К зашифровывает полученный результат и отправляет эмитенту (Э).

-

Э расшифровывает полученное сообщение секретным ключом, подписывает сообщение электронной подписью, соответствующей номиналу монеты, зашифровывает сообщение и отправляет К.

-

К расшифровывает сообщение и снимает маскирующий множитель.

Алгоритм внесения электронных денег

-

K отправляет сообщение, полученное от Э, обратно, предварительно зашифровав его открытым ключом.

-

Э убеждается, что денежный файл не был использован, заносит номер денежного файла в базу и зачисляет соответствующий номинал на счёт К.

Отмена наличных выгодна банкам

Дмитрий Трофимов, директор Высшей школы финансовых технологий Финансового университета при Правительстве РФ

Мифы относительно вреда обращения наличных денег для экономики уже неоднократно опровергались на различном уровне. Это и пресловутая коррупция, преступность, незаконная деятельность и т.д. Кроме того, результаты развития сферы розничных платежей за прошедшее десятилетие показывают, что наличные деньги остаются основным средством проведения расчетов населением.

В развитых странах Европы этот показатель в среднем составляет около 50%, в странах Восточной Европы – более 70%. Германии – экономике номер один в Евросоюзе – существует поговорка «настоящие деньги – бумажные деньги». В этой стране до сих пор самый высокий уровень платежей наличными деньгами среди экономически развитых стран – около 80%. Также до сих пор привержены наличным в Японии и многих других странах.

Реальность такова, что практически во всех странах центральные банки продолжают работать над совершенствованием защиты банкнот от подделок, а также растет объем наличных в обращении – в том числе и в Евросоюзе.

К немногим исключениям относится Швеция, которая действительно при патронаже Национального банка объявила курс на безналичное общество. Теперь опыт Швеции представляет большой интерес для других стран, которые пока не торопятся делать аналогичные шаги. Например, вопреки прогнозам и различным заявлениям не произошло снижения коррупции и преступности. Даже наоборот, количество преступлений возросло – только вместо похищения наличных завладевают другим имуществом, увеличилось количество преступлений по подделке платежных документов…

Однако в той же Швеции Национальный банк вместе с ключевыми игроками банковского рынка провозгласил курс на безналичное общество при реализации системы розничных платежей Swish, где платежи проходят в режиме реального времени непосредственно по банковским счетам и, что принципиально важно, бесплатно. В ведущих странах давно существуют свои платежные системы

Даже без использования административных ресурсов тарифы для физических лиц по выпуску и обслуживанию национальных платежных карт, а также снятию наличных, выгодно отличаются от аналогичных тарифов международных платежных систем. Чего нельзя сказать о нашей платежной системе «Мир». В дополнение к этому в Евросоюзе сделали и уже реализовали все для того, чтобы опустить комиссию по эквайрингу для продавцов до уровня издержек по платежам наличными. Когда это будет у нас – вопрос к системе «Мир» и Банку России. Иначе неизбежен рост цен до 3% по мере роста безналичного розничного оборота – за все будет платить население

В ведущих странах давно существуют свои платежные системы. Даже без использования административных ресурсов тарифы для физических лиц по выпуску и обслуживанию национальных платежных карт, а также снятию наличных, выгодно отличаются от аналогичных тарифов международных платежных систем. Чего нельзя сказать о нашей платежной системе «Мир». В дополнение к этому в Евросоюзе сделали и уже реализовали все для того, чтобы опустить комиссию по эквайрингу для продавцов до уровня издержек по платежам наличными. Когда это будет у нас – вопрос к системе «Мир» и Банку России. Иначе неизбежен рост цен до 3% по мере роста безналичного розничного оборота – за все будет платить население.

За всеми лозунгами и маркетинговыми кампаниями по организации безналичного общества под различными предлогами, продуманными для каждого сегмента получателя этой информации стоят только две стороны – государство в лице центральных банков и сами коммерческие банки.

Для первых это значит общее сокращение издержек денежного оборота и повышение его прозрачности, а для вторых намного больше – это сокращение затрат на организацию оборота наличных при одновременном повышении комиссионных доходов от обслуживания розничных платежей. У нас бенефициар номер один от кампаний против наличных – Сбербанк, затем все остальные. Не стоит забывать, что наличные деньги до сих пор остаются самым анонимным средством платежа по сравнению со всеми остальными.

Webmoney

Открытие аккаунта в системе позволяет создавать кошельки в российских деньгах, долларах, евро, белорусских рублях и украинских гривнах.

Сервис начал свою работу в 1998 году и признан лучшей платформой для сотрудничества с иностранными заказчиками.

Положительные стороны Вебмани представлены:

- мультивалютными кошельками – операции проводятся в российских рублях или иностранных денежных средствах;

- широким распространением системы — позволяет осуществлять переводы пользователям из разных стран;

- высоким уровнем безопасности – риск мошенничества и атак хакеров сведен к минимуму.

К недостаткам Вебмани пользовали относят частую блокировку интернет-кошельков при совершении сомнительных операций, с блокировкой доступа как отправителя, так и получателя перевода. Проблемы с пополнением баланса или выводом средств – при нахождении на территории иностранного государства с ними могут возникнуть сложности.

Отдельные платежные платформы практически не используются в

Российской Федерации. К малораспространенным системам относят:

AliPay – крупнейшую площадку, входящую в состав Alibaba Group, созданную в 2004 году. Кроме оплаты товаров внутри группы, ее услуги используют около 460 тысяч компаний, разбросанных по всему миру. У платежной платформы имеется собственная программа, позволяющая совершать операции с мобильного телефона.

PAYEER – позволяет совершать переводы во все страны мира, не берет комиссию за транзакции. У системы 15 миллионов пользователей, проведение операций осуществляется анонимно. Платформа не блокирует учетные записи, выпускает бесплатные карты, выводы с которых проходят без комиссионного вознаграждения.

ADVCASH – многофункциональная платежная система, работающая с 2014 года. Производит переводы электронных денег по всему миру, работает с основными для Российской Федерации валютами. Пользователи могут воспользоваться услугой получения виртуальных и пластиковых карточек. Все транзакции внутри платежной системы проходят без комиссии.

PERFECT MONEY – на официальной странице веб-портала поддерживается 23 языка, в сутки проходит обработка около 40 миллионов операций. Сервис начал работу в 2007 году, характеризуется минимальными комиссионными вычетами, высоким уровнем защиты личных страниц пользователей. Пополнение кошелька происходит несколькими способами, ежемесячно выплачиваются суммы остатков со счетов.

Epayments – с 2011 года в системе зарегистрировались более 500 тысяч пользователей, каждый год в ней совершаются сделки на 3,5 миллиарда евро. Электронные деньги выводятся на Визу, Мастеркард, банковские счета, на кошелек Яндекс.Деньги. Пластиковая карточка от компании является многоцелевой, с ее помощью можно оплачивать покупки в магазине, получать наличные в российских и зарубежных банкоматах.

PAYONEER – платежная площадка занимается переводом, используется фрилансерами, работающими с зарубежными работодателями. Сервис производит выплаты без территориальных ограничений, в 200 странах, работает с местными валютами: 90 разновидностей. К специфике системы относят открытие интернет-кошелька в американских долларах, минимальное комиссионное вознаграждение по переводу и перевод в наличные электронных денег.

Stripe – у американцев считается альтернативным вариантом PayPal. Принимает платежи из 25 стран, в 100 видах валюты разными способами. У веб-страницы простой и понятный интерфейс.

3) Краткая история возникновения электронных денег.

Поговорим об истории возникновения электронных денег.

До конца XIX века расчёты производились наличными («осязаемыми») деньгами. Со временем появилась необходимость более эффективно распоряжаться своими средствами. С развитием компьютерной техники бумажные носители всё чаще стали заменяться электронными.

В 80-х годах XX века в пластиковые карты начали монтировать микропроцессоры. Тогда же и начали происходить существенные изменения.

В 1982 году американский учёный, компьютерщик и криптограф Дэвид Чаум (David Chaum) в своей работе предложил идею слепой подписи, что считается началом истории защищённых цифровых денег.

В 1989 году он основал компанию DigiCash. DigiCash стала заниматься электронными транзакциями, где криптографические протоколы Чаума позволяли совершать анонимные платежи.

В 1993 году DigiCash создала первую цифровую валюту, не контролируемую центральными банками, выпустив миллион токенов «кибербаксов». Пользователь с помощью специального ПО генерировал большое случайное число, используемое как номер электронной банкноты. Затем это число помещалось в денежный файл, в котором номинал банкноты присутствовал в открытом доступе. Файл подписывался электронной подписью пользователя и посылался эмитенту. Эмитент, получив от пользователя файл, проверял, соответствует ли электронная цифровая подпись цифровой подписи пользователя, от которого он прислан. При совпадении подписи эмитент накладывал на файл свою цифровую подпись, удостоверяя, что он содержит внутри номер электронной банкноты, номинал которой в нём указан. (Понятия электронной подписи и слепой подписи подробно разобраны ниже)

В 1994 году центробанки Евросоюза на официальном уровне признали существование электронных денег, проанализировав считавшиеся тогда электронными деньгами карты предоплаты. Карты предоплаты — это носители, на которых специальным образом зашифровывается стоимость. На подобные карты можно зашифровать деньги, минуты, количество поездок (например, знакомая нам тройка). Являются они как правило анонимными.

Далее было создано множество интернет-кошельков, с помощью которых пользователям давалась возможность конвертировать реальные деньги в электронные и обратно и обмениваться цифровыми деньгами в сети Интернет.

В какой стране впервые появился интернет

История создания интернета берет свое начало в 60-х годах прошлого века в США. Страна обладала огромными возможностями, в научных центрах работало много талантливых ученых. Первый прототип интернета был разработан для использования в военное время. Например, для связи во время ядерной войны.

Дата создания интернета уже была указана выше, но для достижения привычного всем вида, ему пришлось пройти много изменений. Со временем изобретение совершенствовалось и приобретало совершенно иной характер. Так в скором времени сетью смогли пользоваться не только военные, но и ученные. В 1971 году была разработана первая электронная почта, а спустя всего два года, интернет распространился и за океаном. Однако пользоваться им могли по-прежнему лишь узкий круг людей.

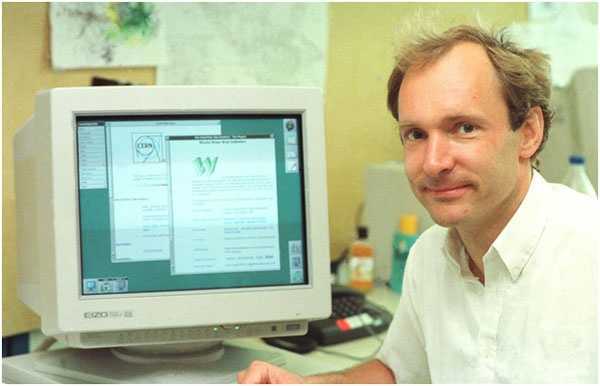

Таким образом, в США был дан первый толчок развитию интернета, однако основателем интернета является Тим Бернесрс-Ли, который трудился в европейской организации ЦЕРН. Потратив два года на разработки, именно этот ученый сделал интернет таким, каким сейчас его знают миллионы пользователей.

Современность

После упразднения Арпанет, началось ещё более активное развитие уже нового явления – Интернета. Одним из наиболее существенных достижений начала-середины 90-х можно считать создание HTML кода, и первого сайта, созданного при помощи HTML.

HTML был создан Тимом Бернс-Ли, во время его работы в ЦЕРН. Причиной разработки нового кода стала необходимость в сотрудничестве с другими физиками исследовательской лаборатории.

В 1989 году у Тима Бернс-Ли возникла идея объединить все знания и навыки крупнейших мировых лабораторий по исследованию физики частиц, связав их посредством текстовых файлов.

При этом раньше Тимоти работал над созданием документов и обработкой текста, создав для личного пользования гипертекстовую систему «Inquire».

Сэр Тимоти Джон Бернерс-Ли и первый сайт на HTML

HTML-разметка, созданная Бернерсом-Ли, имела много общего с SGML (стандартный обобщённый язык разметки), которая была согласованным на международном уровне методом разметки текста по структурным единицам (абзацы, заголовки, списки и так далее).

Датой создания первого сайта на HTML считается 6 августа 1991-го, а к 1993-му почти все сайты сети Интернет были созданы, либо имели варианты с HTML. Выходит, что Тим Бернерс-Ли не придумал Интернет, но благодаря ему Интернет приобрёл более привычный для нас вид.